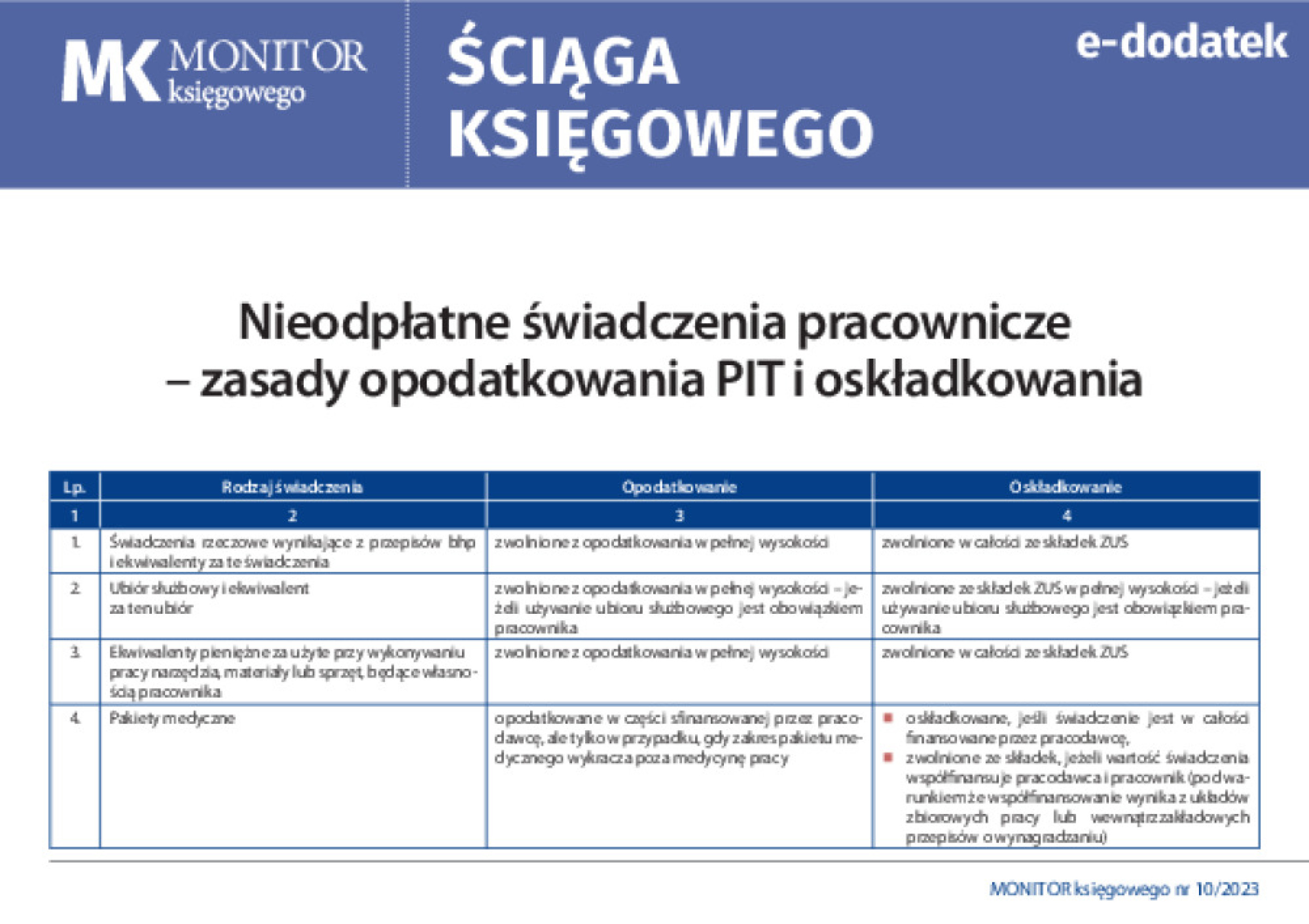

Zwrot udziału w SKOK jest zwolniony z PIT – zmiana interpretacji podatkowej

Szef KAS zmienił interpretację indywidualną wydaną przez Dyrektora KIS i uznał, że zwrot udziału w SKOK jest zwolniony z PIT na podstawie art. 21 ust. 1 pkt 50 ustawy o PIT. Zmiana stanowiska MF oznacza, że podatnicy nie powinni płacić z tego tytułu podatku dochodowego.

Stan faktyczny

Opis zdarzenia przyszłego zawartego we wniosku o interpretację był następujący:

MF 9 kwietnia 2014 r. z zaoszczędzonych środków z emerytury na rachunku oszczędnościowym w SKOK Y. w A. przeniósł Pan pieniądze na roczną lokatę terminową w wysokości 36 320 zł i udział na sumę 15 570 zł, gdyż z tytułu nieoprocentowania udziałów miał Pan podwyższone oprocentowanie lokaty. Ze względu na dobrą współpracę ze SKOK Y., nie miał Pan żadnych podejrzeń oszustwa, a więc umowa został przedłużona na kolejny okres. Po 4 latach otrzymał Pan pismo z banku X., że nastąpiło połączenie SKOK Y. z Bankiem X. i wszystkie rachunki związane ze SKOK Y. należy przenieść do Banku X. Pracownik Banku X. poinformowała Pana, że nie ma żadnych obaw co do środków finansowych i należy środki finansowe przenieść lub mogą być w pełni wypłacone w X. Zdecydował Pan wycofać wszystkie środki i przelać do innego banku. Po umówieniu się na odpowiedni dzień, SKOK Y. wypłaciła Panu całą sumę z lokaty z odsetkami, natomiast pracownik X. stwierdził, że to oni wypłacają środki z udziałów, więc zgodził się Pan i został Panu zwrócony cały udział z niewielką nadwyżką, a więc udział wynosił 15 570 zł, a Panu wypłacono 16 050, różnicę w wysokości 480 zł, uważał Pan za rekompensatę. Przy rozliczeniu Bank przedstawił Panu wniosek o wypłatę rekompensaty z tytułu wpłat dokonanych na objęcie udziałów ponadobowiązkowych w SKOK Y. Na tym zostało zakończone rozliczenie. Po 8 miesiącach (lipiec 2018 do marca 2019) otrzymał Pan PIT-11 z Krajowej Spółdzielni Kasy Oszczędnościowo Kredytowej o zapłaceniu podatku dochodowego od wypłaconego Panu udziału, który posiadał Pan w SKOK Y. w wysokości 16 050,00 zł, jako Pana dochód.