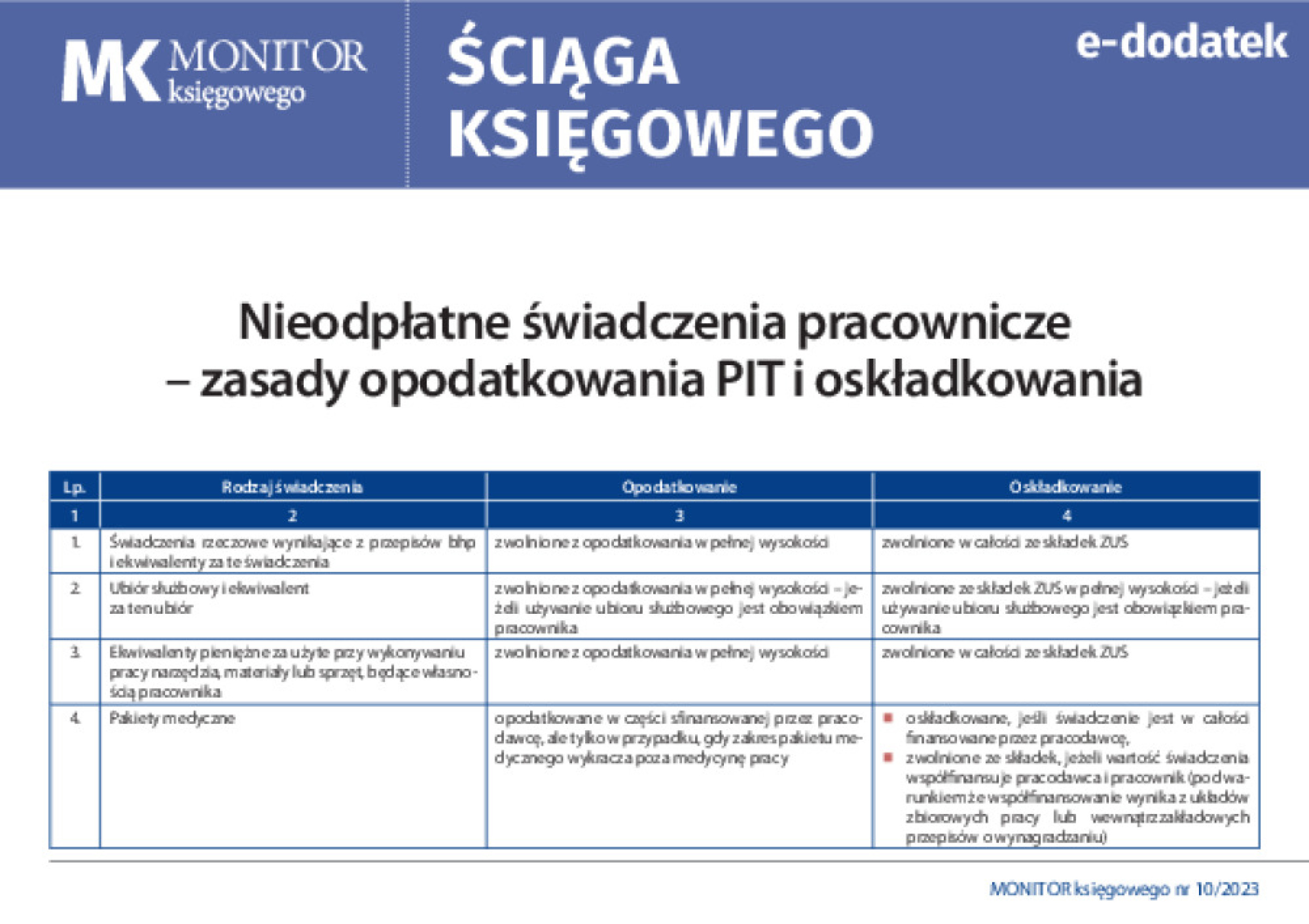

Kupując usługi noclegowe i gastronomiczne do odsprzedaży, można odliczyć VAT – wyrok NSA

Zakaz odliczenia VAT od nabywanych przez podatnika usług noclegowych i gastronomicznych nie może dotyczyć podatników, którzy nabywają te usługi w celu ich odsprzedaży konsumentom lub innym podatnikom VAT – wyrok NSA z 31 stycznia 2023 r., sygn. akt I FSK 2347/19.

Stan faktyczny

Spółka prowadząca działalność gospodarczą w zakresie usług gastronomicznych i cateringowych dla klientów korporacyjnych rozważa rozpoczęcie świadczenia szeroko pojętych usług organizacji podróży i usług turystyki. W ramach tej działalności zamierza dostarczać klientom indywidualnym i biznesowym m.in. usługi transportowe, wynajem samochodów osobowych, usługi noclegowe oraz gastronomiczne (restauracyjne). Będzie w tym zakresie występować w roli pośrednika pomiędzy podmiotami świadczącymi usługi związane z podróżą oraz jej klientami indywidualnymi i biznesowymi. Będzie więc otrzymywać od usługodawców faktury dokumentujące usługi nabyte dla potrzeb jej klientów, w których (również za usługi noclegowe i gastronomiczne) wykazany będzie VAT. Jednocześnie sama będzie wystawiać faktury albo paragony dla klientów, też z VAT (w tym od usług noclegowych i gastronomicznych). Innymi słowy, będzie nabywać usługi od faktycznych usługodawców, a następnie odsprzedawać je klientom z dodatkową marżą lub bez marży, ale z prowizją za organizację świadczeń na rzecz klientów. Nie będzie działać w oparciu o szczególny mechanizm opodatkowania VAT działalności biur podróży, określony w art. 119 ustawy o VAT.