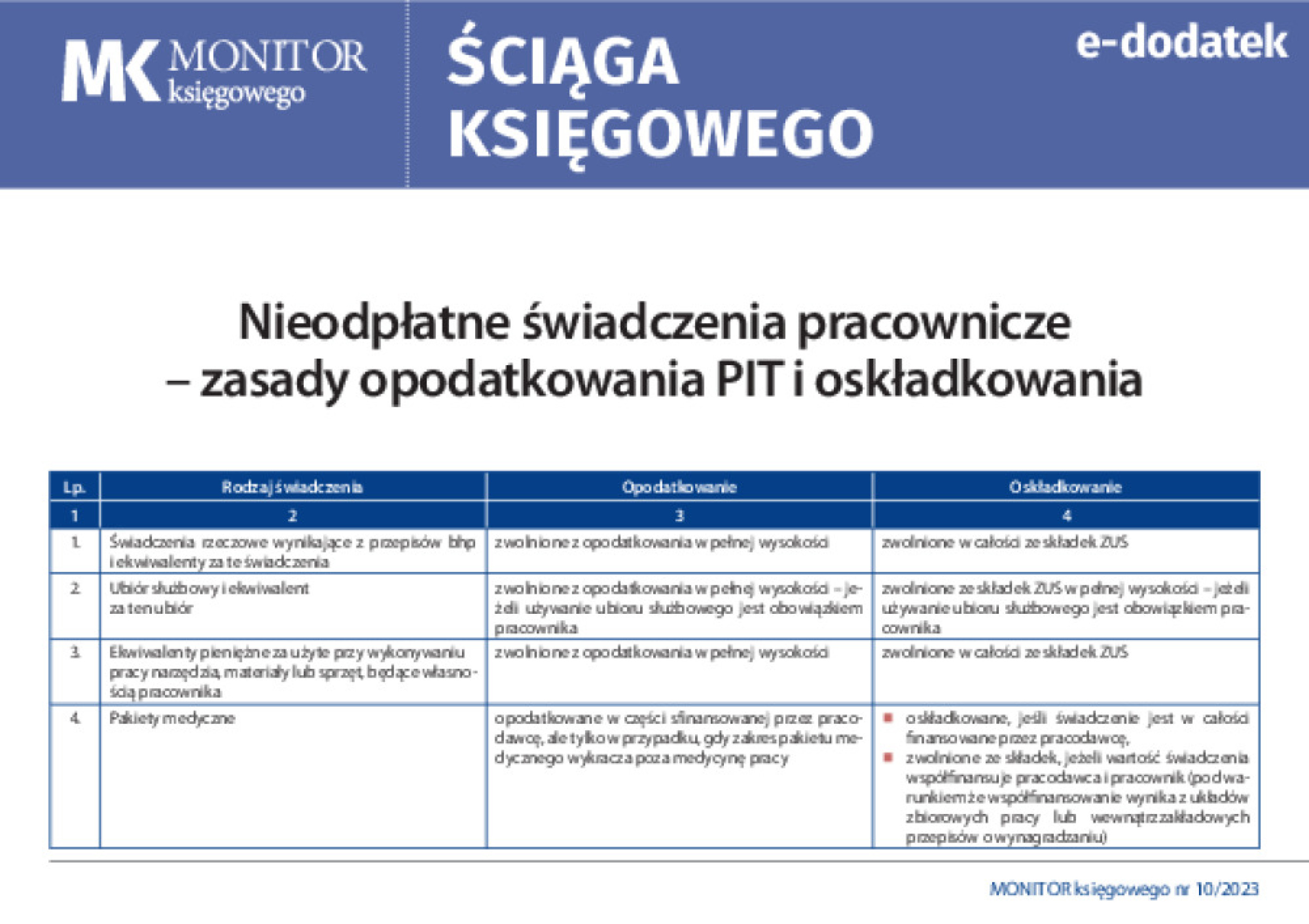

Koszty transportu i zakwaterowania pracownika oddelegowanego do pracy za granicą – wyrok NSA

Pracodawca delegujący pracownika do pracy za granicą nie powinien zaliczać do przychodu z tytułu świadczenia pracy przez tego pracownika kosztów jego zakwaterowania oraz transportu do miejsca wykonywania pracy. Takie stanowisko NSA zajął w orzeczeniu w sprawach o sygn. akt: II FSK 270/21, II FSK 243/21 oraz II FSK 1246/21 wydanym podczas jednej rozprawy 1 sierpnia 2023 r.

Stan faktyczny

Podatnik (spółka) złożył wniosek o wydanie interpretacji podatkowej, przedstawiając następujący stan faktyczny. Spółka ma siedzibę na terenie Polski, ale prowadzi również działalność gospodarczą za granicą w ramach unijnej swobody świadczenia usług. Spółka świadczy m.in. usługi związane z montażem, remontem oraz konserwacją linii produkcyjnych. Miejsce wykonywania usług jest różne (zmienne – na terenie Rzeczypospolitej Polskiej, jak i w krajach Unii Europejskiej). Spółka zatrudnia pracowników, których stałym miejscem pracy jest siedziba spółki. Pracownicy spółki świadczący pracę przy zleceniach realizowanych za granicą wykonują pracę w formie przeniesienia służbowego, tj. czasowej zmiany miejsca wykonywania pracy dokonanej za zgodą pracownika (inaczej zwanego oddelegowaniem). W czasie wykonywania prac przez oddelegowanych pracowników na miejscu oddelegowania spółka udostępnia pracownikom bezpłatnie miejsca noclegowe w kwaterach prywatnych bądź hotelach pracowniczych. Spółka w całości pokrywa koszty zakwaterowania pracowników w kwaterach noclegowych przez cały okres oddelegowania pracowników.