Spółka z o.o. (podatnik VAT czynny) działa od 2007 r. i świadczy usługi najmu lokali mieszkalnych (zwolnionych z podatku VAT) oraz lokali użytkowych (opodatkowanych według stawki podstawowej). Z tego względu część zakupów rozlicza z zastosowaniem tzw. struktury sprzedaży (proporcja wstępna stosowana w 2023 r. wynosi 48%). W 2023 r. spółka remontuje należący do niej budynek mieszkalny, w którym obok lokali mieszkalnych znajduje się lokal użytkowy. Remont budynku ma związek z czynnościami zwolnionymi z opodatkowania VAT oraz z czynnościami opodatkowanymi VAT. Zakupy towarów i usług w ramach remontu są dokumentowane fakturami wystawionymi na rzecz spółki przez dostawców towarów i usług będących zarejestrowanymi podatnikami VAT czynnymi. Czy spółce przysługuje prawo do odliczenia VAT z faktur dotyczących zakupu towarów i usług związanych z remontem budynku, w którym występują zarówno lokale mieszkalne, jak i lokal użytkowy?

Dane dokumentu

Monitor Księgowego - 05-10-2023

-

Aktualności

- PIBR przypomina o zmianach w ustawie o biegłych rewidentach

- Informację o papierosach i tytoniu do palenia należy przekazać do 8 listopada 2023 r.

- Nowe przepisy sprawozdawcze dla funduszy inwestycyjnych od 2024 r.

- Rozpoczęły się konsultacje projektu rozporządzenia w sprawie JPK_VAT z deklaracją oraz z obowiązkowym KSeF

- Nowelizacja rozporządzenia JPK_VAT z deklaracją – projekt

- Zwolnienia z obowiązku stosowania kas rejestrujących mają być przedłużone o rok - projekt

- Kontrola pracodawców korzystających z dofinansowania z PFRON – nowe rozporządzenie

- Czy podatnik, który wygra proces frankowy, musi skorygować ulgę odsetkową – odpowiedź MF na pytanie dziennikarzy

- Opublikowano minimalne stawki podatku od środków transportowych na 2024 r.

- MF zmienił zdanie w sprawie pomp ciepła

- MF zmienił stanowisko w sprawie diet i poradników dietetycznych

- Wygasa profil zaufany osobom którym ważność profilu została przedłużona automatycznie podczas pandemii

- Korekty dokumentów rozliczeniowych tylko do określonego terminu

- Odroczenie terminu wydania dwóch Europejskich Standardów Sprawozdawczości Zrównoważonego Rozwoju

- O 25% wzrosną progi finansowe w sprawozdawczości finansowej

- e-Doręczenia dla przedsiębiorców równoważne z listem poleconym

- Znamy wysokość podatku rolnego i leśnego w 2024 r.

- Upoważnienie dla czterech US do przeciwdziałania unikaniu opodatkowania - projekt

- Garaże podziemne - różnicowanie stawek podatku od nieruchomości jest niezgodne z konstytucją

- MF ostrzega przed fałszywymi SMS-ami o płatności w e-TOLL

- Kto ma obowiązek zgłoszenia informacji do Centralnego Rejestru Beneficjentów Rzeczywistych

- Dłuższy termin przyznania osobie niepełnosprawnej środków na podjęcie działalności gospodarczej

- Znamy wskaźnik inflacji za III kwartał

- O zmianie urzędu skarbowego trzeba zawiadomić w październiku

- Pomoc dla producentów malin, zbóż i nasion oleistych – wnioski trzeba będzie złożyć do 31 października

- Ankiety dotyczące zawodu biegłego rewidenta

- ZUS przypomina o obowiązku zakładania PUE ZUS przez płatników składek

- Do 31 października 2023 r. studenci pobierający renty rodzinne mają czas na powiadomienie ZUS o kontynuacji nauki

- Pracodawca wyśle pracownika młodocianego do nowego rodzaju placówki oświatowej

- 11 rodzajów odpadów zostanie objęte systemem monitorowania przewozu SENT

- Znaki akcyzy będzie można nanosić na zafoliowane opakowania jednostkowe wyrobów nowatorskich

- Spór o stawkę VAT od gorącej czekolady – wyrok TSUE

- E-formularze udostępnione w e-US nie będą wymagały podpisu

- Zwolnienie od pracy dla członków komisji wyborczych oraz mężów zaufania

- Opublikowano jednolity tekst międzynarodowych standardów rachunkowości

- Tablet lub smartfon w zamian za prenumeratę jest bez VAT – wyrok TSUE

- Od 5 października 2023 r. obniżka stóp procentowych i stawek odsetek

- Sprawozdawczość urządzających i prowadzących gry hazardowe – broszura informacyjna MF

- Niższe limity w sprzedaży e-commerce i imporcie towarów

- Zaniechanie poboru PIT od wynagrodzeń ekspertów oddelegowanych do pracy w instytucjach UE – rozporządzenie MF

- Niższe limity dla małych podatników PIT i CIT w 2024 r.

- Jakie będą obowiązywały limity dla małych podatników VAT w 2024 r.

- Niższy limit dla ryczałtu od przychodów ewidencjonowanych w 2024 r.

- Obowiązek prowadzenia ksiąg rachunkowych od 1 stycznia 2024

- Ceny transferowe - objaśnienia podatkowe dotyczące metody koszt plus

- Podatek u źródła – MF rozpoczyna konsultacje podatkowe

- Rozpoczęły się konsultacje podatkowe projektu objaśnień dotyczących ulgi na ekspansję

- Wniosek o zwrot kosztów zakupu kasy przez e-Urząd Skarbowy

- Tylko do 7 października 2023 r. można wykonywać telepracę

- VAT zapłacony przez spółkę otrzymującą aport nie jest przychodem podatkowym wnoszącego aport – zmiana interpretacji MF

- W 2024 r. dwie podwyżki minimalnego wynagrodzenia i stawki godzinowej

- Indywidualne stawki amortyzacyjne dla budynków i budowli w gminach zagrożonych bezrobociem

- Minimalne wynagrodzenie bez dodatku za szczególne warunki pracy

- Wprowadzenie systemu kaucyjnego dla opakowań po napojach

- Ochrona inwestorów na rynku finansowym i ochrona prawna firm audytorskich

- Ogólnoeuropejski indywidualny produkt emerytalny

- Zwalczanie nadużyć w komunikacji elektronicznej

- Ochrona odbiorców energii – utrzymanie rozwiązań osłonowych

- 100% rekompensaty z Funduszu Ochrony Rolnictwa

- Zmiany w informacjach o cenach transferowych

- Zmiany w przepisach o przekształcaniu, łączeniu i podziale spółek

- VAT-R – nowy wzór zgłoszenia rejestracyjnego

- Wykup dróg lokalnych przez gminę

- Świadczenie kompensacyjne zwolnione z PIT

- KSeF w zakładach, oddziałach i jednostkach wewnętrznych

- Podwyżka limitu zwolnienia ze składek ZUS

- Kasy w formie oprogramowania dla OSP i KGW

-

O tym musisz wiedzieć!

- Od 1 września 2023 r. wartość posiłków zwolnionych z oskładkowania wzrosła do 450 zł

- W 2024 r. ma wzrosnąć limit ryczałtu ewidencjonowanego

- Wynagrodzenie za świadczone usługi zakwaterowania obywateli Ukrainy nie korzysta ze zwolnienia z podatku dochodowego – zmiana interpretacji podatkowej

- Od 2024 r. podatnicy będą mogli ustalać indywidualne stawki amortyzacyjne dla nieruchomości położonych w gminach zagrożonych bezrobociem

- Polski system kaucyjny – nowe obowiązki przedsiębiorców w zakresie zbierania odpadów z opakowań

- Zasady rozliczania VAT opakowań zwrotnych objętych systemem kaucyjnym

- Zmieniły się zasady przekształcania, łączenia i podziału spółek

- Lokalne dokumentacje cen transferowych należy sporządzić do końca października

- Jak lombardy powinny przygotować się na wprowadzenie przepisów o konsumenckich pożyczkach lombardowych

- W zeznaniu za 2023 r. podatnicy PIT odliczą składki na związki zawodowe w wyższej kwocie

- Obowiązki i uprawnienia przedsiębiorców związane ze zwalczaniem nadużyć w komunikacji elektronicznej

- Powstanie Centralna Informacja Emerytalna

-

O to pytają księgowi

-

Raport Monitora Księgowego

-

VAT

- Jak ustalić moment ujęcia faktur korygujących „in minus” wystawionych z powodu błędnie zastosowanej stawki VAT

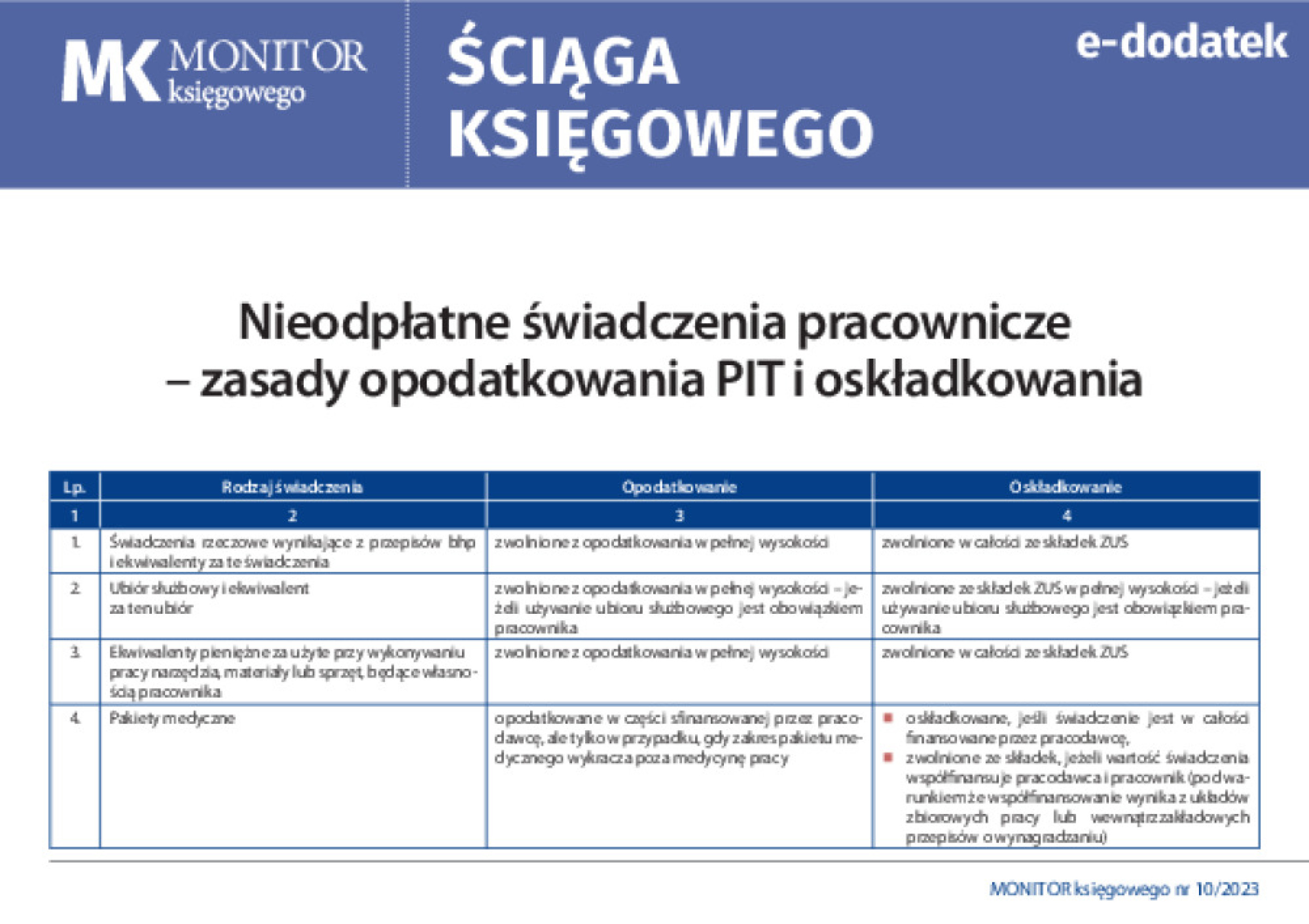

- Jak odliczyć VAT od remontu budynku służącego działalności opodatkowanej i zwolnionej z VAT

- Czy spektakle satyryczno-komediowe i warsztaty artystyczne są zwolnione z VAT

- Czy uregulowanie płatności w formie kompensaty narusza przepisy o podzielonej płatności

- Czy przekazywanie wina jako prezentu powitalnego dla gości należy ewidencjonować za pomocą kasy fiskalnej

- Refakturowanie mediów na najemców nie jest wliczane do limitu zwolnienia z VAT – wyrok NSA

- Kupując usługi noclegowe i gastronomiczne do odsprzedaży, można odliczyć VAT – wyrok NSA

-

Rachunkowość

- Jak skorygować błędną ewidencję opłat bankowych dotyczących wydzielonego rachunku bankowego ZFŚS

- Jak rozliczyć w księgach rachunkowych ryczałt za używanie prywatnego samochodu osobowego do jazd lokalnych w celach służbowych

- Jak udokumentować i rozliczyć w księgach rachunkowych straty w towarach będące wynikiem podtopienia magazynu

-

Podatek dochodowy od osób prawnych

- Czy fundacja może zaliczyć wartość darowizny do kosztów podatkowych

- Czy wartość niespłaconych zobowiązań będzie przychodem likwidowanej spółki

- Kto i w jakim zakresie powinien składać informację CIT-8ST – odpowiedź MF na interpelację poselską

- Czy odszkodowanie wypłacone w związku z rozwiązaniem umowy o pracę jest kosztem podatkowym pracodawcy – wyrok NSA

-

Podatek dochodowy od osób fizycznych

- Czy odszkodowanie za wadliwe wykonanie usługi jest kosztem podatkowym

- Czy należy pobrać podatek u źródła od leasingu zaciągniętego za granicą

- Jaką stawką ryczałtu opodatkować karę umowną otrzymaną z tytułu nieterminowego wykonania prac

- Wynagrodzenie dyrektora przedszkola niepublicznego finansowane z dotacji oświatowej jest opodatkowane ryczałtem w wysokości 3% - interpretacja zmieniająca Szefa KAS

- Zwrot udziału w SKOK jest zwolniony z PIT – zmiana interpretacji podatkowej

- Koszty transportu i zakwaterowania pracownika oddelegowanego do pracy za granicą – wyrok NSA

-

Podatkowa księga przychodów i rozchodów

-

ZUS

-

Kadry i płace

-

Inne podatki i opłaty

-

Prawo gospodarcze w rozliczeniach księgowych

-

Ordynacja podatkowa

Czasopisma

Roczniki

Porada aktualna

na dzień 06.05.2025

Porada aktualna

na dzień 06.05.2025

tematy:

Monitor Księgowego 10/2023 z 05.10.2023

Porada aktualna

na dzień 06.05.2025

Data publikacji: 20.07.2023

Pozostało 79% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

TESTUJ INFORLEX przez 5 dni za darmo!

Jeśli już masz abonament Inforlex Zaloguj się

Zobacz także

Szkolenie

Książka

Konsultanci pracują od poniedziałku do piątku w godzinach 8:00 - 17:00