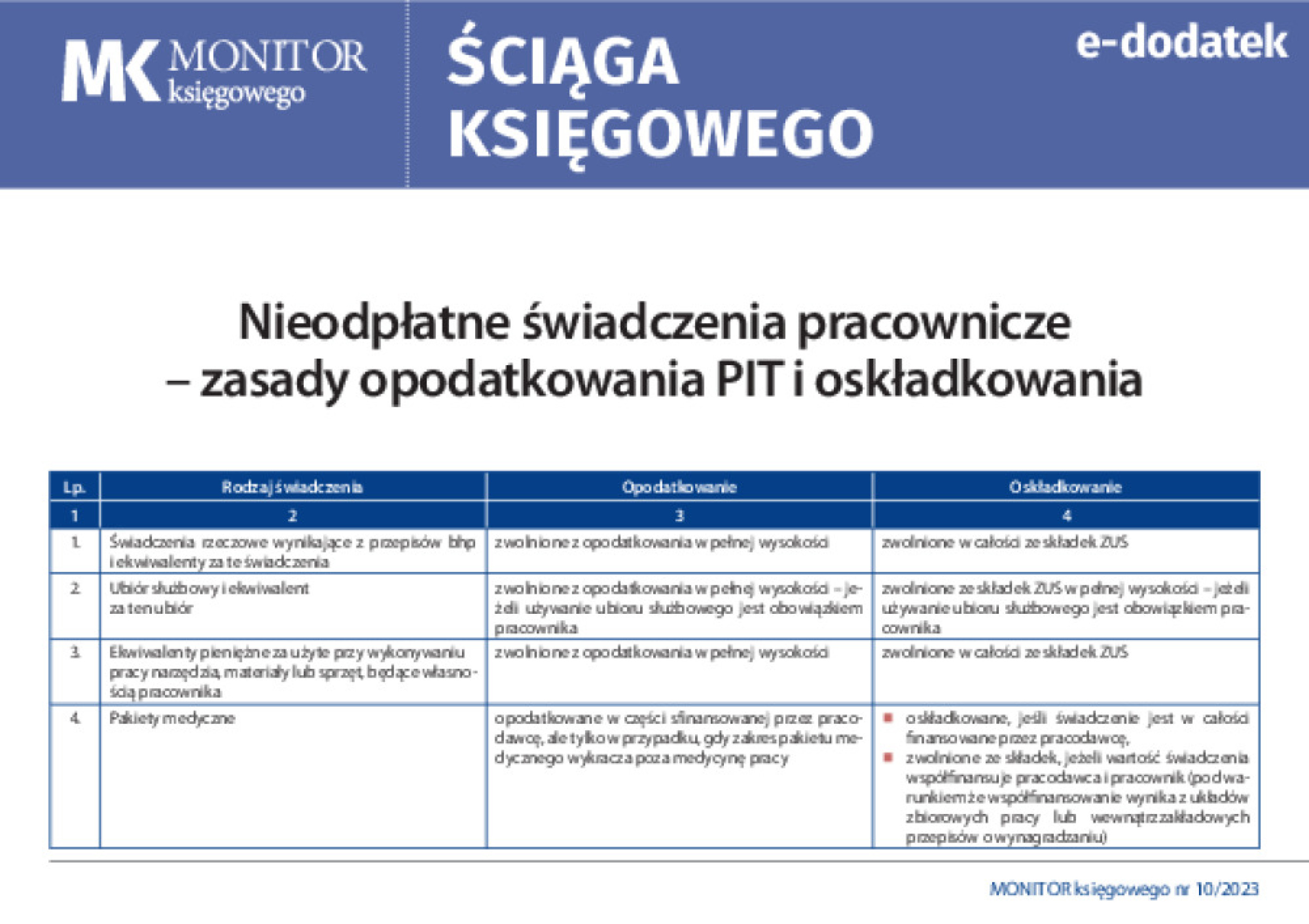

Wskaźniki i stawki

I. RACHUNKOWOŚĆ

1. Wymóg prowadzenia ksiąg rachunkowych

- art. 2 ust. 1 pkt 2 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2023 r.poz. 120 ze zm.)

- art. 24a ust. 4, 4b, 4c, 4e oraz 4f ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz.U. z 2022 r.poz. 2647 ze zm.)

Obowiązek prowadzenia ksiąg rachunkowych od 1 stycznia 2023 r.* | |

|---|---|

| Osoby fizyczne, spółki cywilne osób fizycznych, spółki cywilne osób fizycznych i przedsibiorstwa w spadku, spółki jawne osób fizycznych, spółki partnerskie oraz przedsiębiorstwa w spadku działające zgodnie z ustawą o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej i innych ułatwieniach związanych z sukcesją przedsiębiorstw (Dz.U. z 2021 r. poz.170) są zobowiązane do prowadzenia ksiąg rachunkowych od 1 stycznia 2023 r., jeżeli ich przychody za 2022 r. wyniosły co najmniej równowartość w walucie polskiej 2 000 000 euro przeliczone według kursu średniego NBP na pierwszy dzień roboczy października roku poprzedzajacego rok obrotowy. Kurs ten na dzień 3 października 2022 r. wynosił 4,8272 zł/euro. | 9 654 400 (2 000 000 euro × 4,8272 zł/euro) |

* Na dzień oddania niniejszych Wskaźników i stawek nie jest jeszcze znany kurs euro, według którego przelicza się kwotę przychodów za 2023 r. zobowiązujących do prowadzenia ksiąg rachunkowych od 1 stycznia 2024 r. – dane te opublikujemy na bieżąco na stronie e-wydania www.inforlex.pl/ewydania oraz w następnych Wskaźnikach i stawkach.

2. Obowiązek badania sprawozdań finansowych

- art. 64 ust. 1 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2023 r. poz. 120 ze zm.)

- art. 14b ust. 2 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz.U. z 2022 r. poz. 2647 ze zm.)

- art. 9b ust. 1 pkt 2 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (j.t. Dz.U. z 2022 r. poz. 2587 ze zm.)

Badaniu podlegają roczne skonsolidowane sprawozdania finansowe grup kapitałowych oraz roczne sprawozdania finansowe – kontynuujących działalność jednostek wymienionych w art. 64 ust. 1 pkt 1–3 ustawy o rachunkowości. Pozostałe jednostki (spółki z o.o., spółki jawne, partnerskie, komandytowe, komandytowo-akcyjne, cywilne oraz przedsiębiorstwa osób fizycznych) podlegają badaniu, jeżeli w poprzedzającym roku obrotowym, za który sporządzono sprawozdanie finansowe, spełniły co najmniej dwa z poniższych warunków: