Artykuł

Ministerstwo Finansów specjalnie dla DGP

KSeF od strony technicznej. Wskazówki i wyjaśnienia

Harmonogram wdrożenia KSeF

Krajowy System e-Faktur jest systemem teleinformatycznym prowadzonym przez szefa Krajowej Administracji Skarbowej, który jest jednocześnie administratorem danych w nim zawartych.

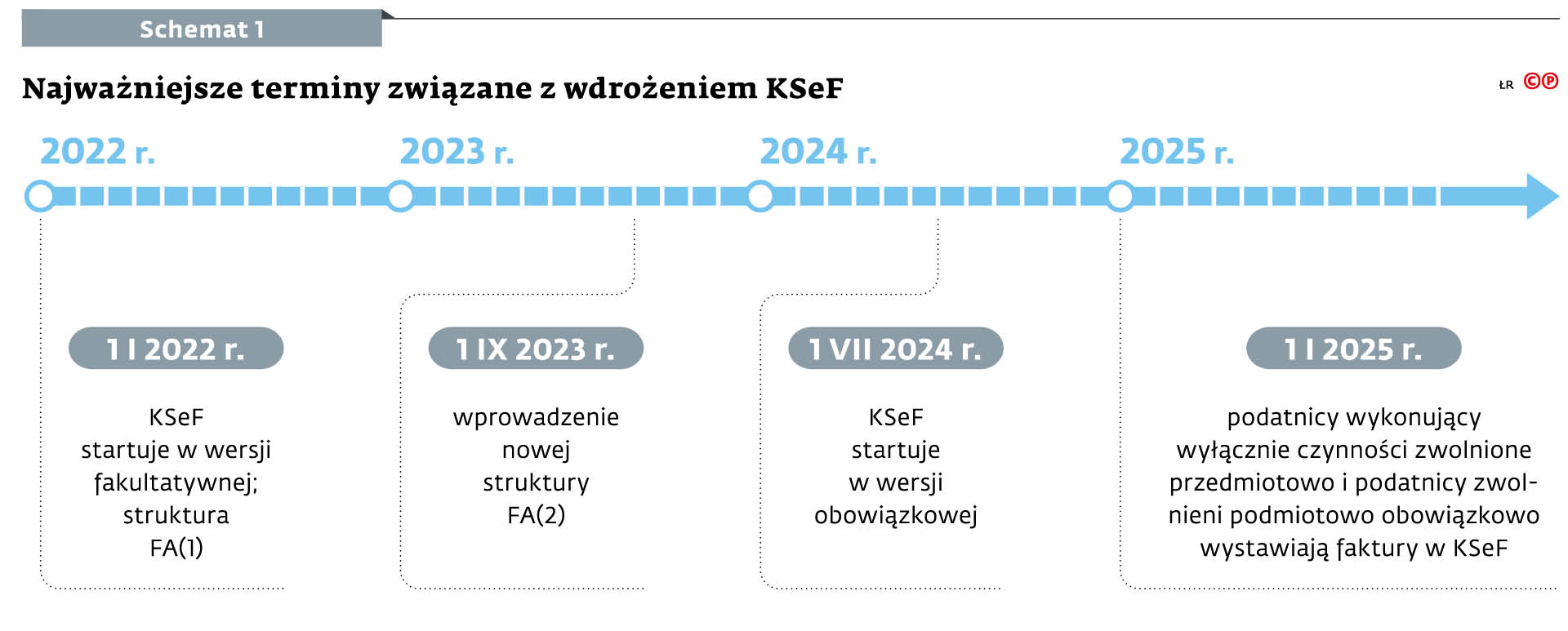

Możliwość wystawiania faktur ustrukturyzowanych i otrzymywania ich za pośrednictwem KSeF istnieje od 1 stycznia 2022 r. Rozwiązanie to w wersji fakultatywnej wprowadzono ustawą z 29 października 2021 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. poz. 2076). Etap fakultatywny przyczynia się do nabrania doświadczenia przez podatników i administrację podatkową, a także przygotowuje ich do wprowadzenia powszechnego systemu e-fakturowania. Również z tego względu od 1 września 2023 r. wprowadzono docelową wersję struktury e-faktury FA(2).

Wprowadzenie obligatoryjnego e-fakturowania jest możliwe na podstawie decyzji wykonawczej Rady (UE) 2022/1003 z 17 czerwca 2022 r. upoważniającej Rzeczpospolitą Polską do stosowania szczególnego środka stanowiącego odstępstwo od art. 218 i art. 232 dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej (Dz.Urz. UE z 2022 r. L 168, s. 81).

Obligatoryjny KSeF będzie funkcjonował od 1 lipca 2024 r., z tym zastrzeżeniem, że podatnicy zwolnieni podmiotowo (drobni przedsiębiorcy) lub wykonujący wyłącznie czynności zwolnione od podatku na podstawie art. 43 ust. 1 ustawy z 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz.U. z 2023 r. poz. 1570; ost.zm. Dz.U. z 2023 r. poz. 1598; dalej: ustawa o VAT) lub przepisów wykonawczych będą zobowiązani do wystawiania faktur w KSeF dopiero od 1 stycznia 2025 r. schemat 1

Najważniejsze terminy związane z wdrożeniem KSeF

Najważniejsze terminy związane z wdrożeniem KSeF

kto może korzystać

Zgodnie z art. 106nb ustawy o VAT z KSeF mogą korzystać:

- podatnik (np. osoba fizyczna prowadząca jednoosobową działalność gospodarczą, spółka jawna, spółka z o.o.),

- podmioty wskazane przez podatnika (np. biuro rachunkowe),