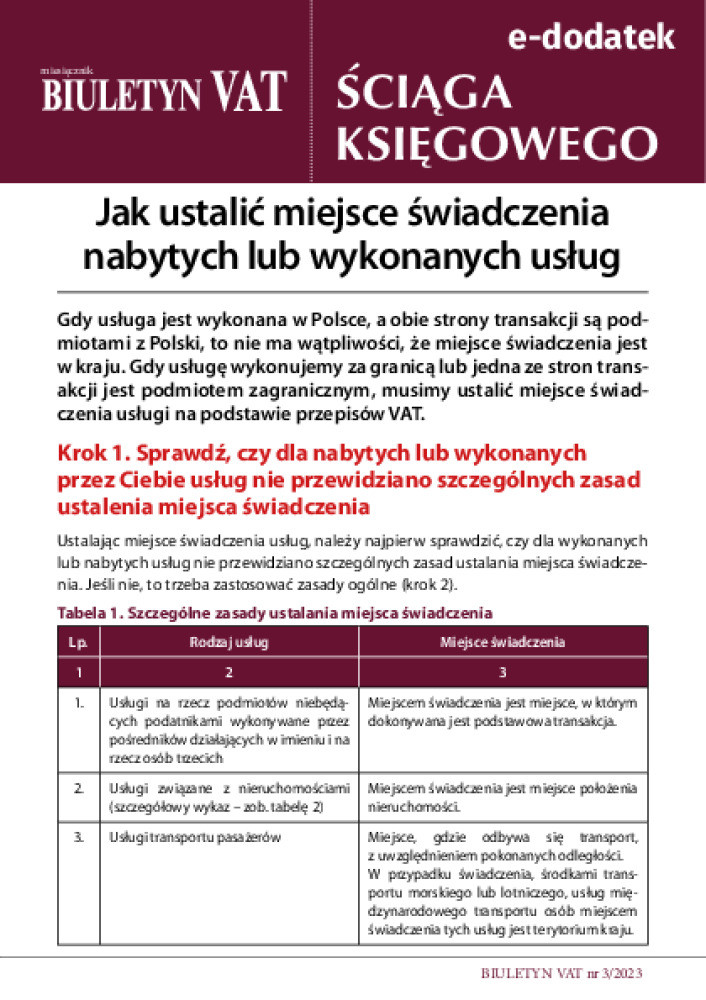

Czy w związku z zakupem za granicą usług w ramach czynności przygotowawczych należy rozpoznać import usług

Przygotowując się do rozpoczęcia działalności gospodarczej, osoba fizyczna zamierza nabyć licencję na użytkowanie programu komputerowego od zagranicznej firmy. Czy w tej sytuacji konieczne jest rozpoznanie przez tę osobę importu usług?

Tak, osoba fizyczna ma obowiązek rozpoznać import usług opodatkowany VAT według stawki 23%. Szczegóły w uzasadnieniu.

W pierwszej kolejności należy wyjaśnić, że podatnikami VAT są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, wykonujące samodzielnie działalność gospodarczą, bez względu na cel lub rezultat takiej działalności (art. 15 ust. 1 ustawy o VAT). Przy czym działalność gospodarcza w rozumieniu VAT obejmuje wszelką działalność producentów, handlowców lub usługodawców, w tym podmiotów pozyskujących zasoby naturalne oraz rolników, a także działalność osób wykonujących wolne zawody. Działalność gospodarcza obejmuje w szczególności czynności polegające na wykorzystywaniu towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych (art. 15 ust. 2 ustawy o VAT).