Rozporządzenie o podróżach służbowych - komentarz

Postanowienia zawarte w komentowanym rozporządzeniu odnoszą się bezpośrednio do ustalania należności przysługujących z tytułu podróży służbowej pracownikom zatrudnionym w państwowej lub samorządowej jednostce sfery budżetowej. Jeżeli pracodawcy spoza sfery budżetowej nie zdecydują się na stosowanie przepisów rozporządzenia, mają prawo do ustalania we własnym zakresie zasad wypłacania swoim pracownikom tych należności. Mogą to zrobić, wprowadzając odpowiednie zapisy do układów zbiorowych pracy, regulaminów wynagradzania czy umów o pracę.

Definicja podróży służbowej

Prawo pracy nie zawiera definicji podróży służbowej. Zgodnie z art. 775 § 1 Kodeksu pracy pracownikowi wykonującemu na polecenie pracodawcy zadanie służbowe poza miejscowością, w której znajduje się siedziba pracodawcy, przysługują należności na pokrycie kosztów związanych z podróżą służbową.

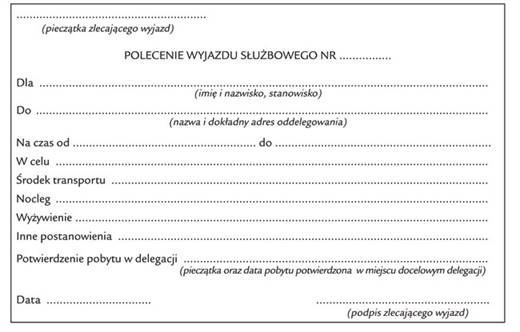

Polecenie pracodawcy zobowiązujące do odbycia przez pracownika podróży służbowej powinno zawierać co najmniej następujące elementy:

● zadania, jakie pracownik powinien zrealizować w czasie podróży służbowej,

● termin i miejsce realizacji tych zadań,

● termin i miejsce wyjazdu oraz powrotu,

● środek transportu do odbycia podróży służbowej.

Wzór polecenia wyjazdu

Powszechnie obowiązujące przepisy nie zawierają uregulowań dotyczących szczególnej formy, jaką powinno mieć polecenie wyjazdu służbowego. Należy jednak zadbać o to, aby miało ono formę pisemną. Jest to szczególnie przydatne do celów dowodowych w przypadku wystąpienia sporu dotyczącego zakresu polecenia. Przykładowo postawienie pracownikowi zarzutu odmowy realizacji polecenia wymaga analizy treści polecenia, czy miało ono związek z wykonywaną pracą i w jakich okolicznościach zostało wydane.

Należności za podróż służbową

W przypadku podróży krajowej oraz zagranicznej, odbywanej w terminie i miejscu określonych przez pracodawcę, pracownikowi przysługują odpowiednie należności z tego tytułu, których katalog jest identyczny. Zalicza się do niego diety oraz zwrot kosztów przejazdów, dojazdów komunikacją miejscową, noclegów oraz innych niezbędnych i uzasadnionych wydatków.