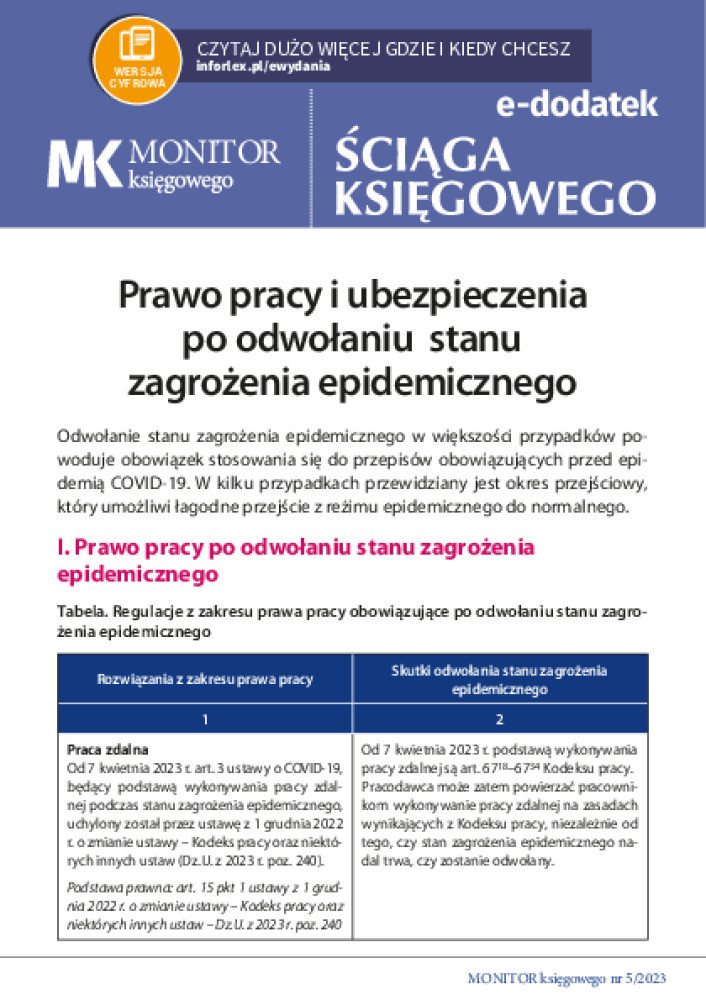

Zeznanie CIT złożymy do końca czerwca - jest już rozporządzenie

Termin na złożenie zeznania i zapłatę należnego CIT za 2022 r. został przedłużony do końca czerwca 2023 r. Zmiana ma zastosowanie do podatników, których rok podatkowy zakończył się w okresie od 1 grudnia 2022 do 28 lutego 2023 r. Wynika z rozporządzenia Ministra Finansów w sprawie przedłużenia terminów wykonania niektórych obowiązków w zakresie podatku dochodowego od osób prawnych, które weszło w życie 22 marca 2023 r..

Rozliczenie roczne CIT do końca czerwca

Termin na złożenie zeznania i zapłatę należnego CIT został przedłużony do końca czerwca 2023 r. Zmiana znajduje zastosowanie do podatników, których rok podatkowy zakończył się w okresie od 1 grudnia 2022 do 28 lutego 2023 r.

Tym samym to 30 czerwca 2022 r. będzie ostateczną datą na:

- złożenie zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym, który zakończył się między 1 grudnia 2022 r. a 28 lutego 2023 r. (CIT-8, CIT-8AB),

- wpłatę podatku należnego wykazanego w zeznaniu albo różnicy między podatkiem należnym od dochodu wykazanego w tym zeznaniu a sumą należnych zaliczek za okres od początku roku podatkowego.

Oznacza to, m.in. że podatnicy CIT, których rok podatkowy odpowiada kalendarzowemu, nie muszą rozliczać się za 2022 r. do końca marca, a mogą to zrobić jeszcze do końca czerwca.

Przesunięcie terminu złożenia deklaracji CIT-8E

Do 30 czerwca 2023 r. został przesunięty dla podatników estońskiego CIT termin, do złożenia deklaracji CIT-8E o wysokości dochodu osiągniętego za rok podatkowy, który zakończył się w okresie od 1 grudnia 2022 r. do 28 lutego 2023 r. (§2 rozporządzenia). Podatnicy płacący ryczałt od dochodów spółek zostali zatem potraktowani tak samo jak inni podatnicy CIT rozliczający się w sposób tradycyjny.

Więcej czasu na wykonanie obowiązków przez opodatkowanych estońskim CIT

Więcej czasu na wykonanie niektórych obowiązków mają też m.in. podatnicy opodatkowani ryczałtem od dochodów spółek, jeżeli pierwszy rok opodatkowania tych podatników ryczałtem od dochodów spółek rozpoczął się w okresie od 1 stycznia 2023 r. do 1 marca 2023 r. Przypominamy, że szczególny obowiązek mają podatnicy wybierający ryczałt od dochodów spółek (tzw. estoński CIT), utworzeni z przekształcenia w spółkę przedsiębiorcy będącego osobą fizyczną wykonującą we własnym imieniu działalność gospodarczą albo spółki niebędącej osobą prawną. Tacy podatnicy powinni m.in. wykazać przychody, koszty oraz dochód z przekształcenia w zeznaniu rocznym „składanym do końca trzeciego miesiąca pierwszego roku opodatkowania ryczałtem od dochodów spółek” oraz dokonać zapłaty podatku należnego od dochodu z przekształcenia (art. 7aa ust. 9 pkt 2 i 4 updop). Rozporządzenie przedłuża do 30 czerwca 2023 r. termin wykonania tego obowiązku, jeżeli pierwszy rok opodatkowania tych podatników ryczałtem od dochodów spółek rozpoczyna się w okresie od 1 stycznia 2023 r. do 1 marca 2022 r. (§ 3 rozporządzenia).

Przesunięcie obowiązku informacyjnego, co do oddziałów/zakładów

Do 30 czerwca 2023 r. został przedłużony dla podatników podatku dochodowego od osób prawnych termin, do złożenia informacji CIT-8ST według stanu na dzień 31 grudnia 2022 r. (§ 4 rozporządzenia). Termin składania tych informacji został przesunięty z 31 marca 2023 r. Przypominamy, że CIT-8ST to informacja o zakładach (oddziałach) podatnika do ustalenia należnych jednostkom samorządu terytorialnego dochodów z tytułu udziału we wpływach z podatku dochodowego od osób prawnych. Informacje według stanu na dzień 31 grudnia 2022 r. podatnicy składają na druku z indeksem 1.

Rozporządzenie Ministra Finansów z 16 marca 2023 r. w sprawie przedłużenia terminów wykonania niektórych obowiązków w zakresie podatku dochodowego od osób prawnych – Dz.U. z 2023 r. poz. 530

Sławomir Biliński

prawnik, redaktor „MONITORA księgowego”