Artykuł aktualny

do 2023-12-31

comment

Artykuł

Artykuł aktualny

do 2023-12-31

do 2023-12-31

Data publikacji: 2022-08-03

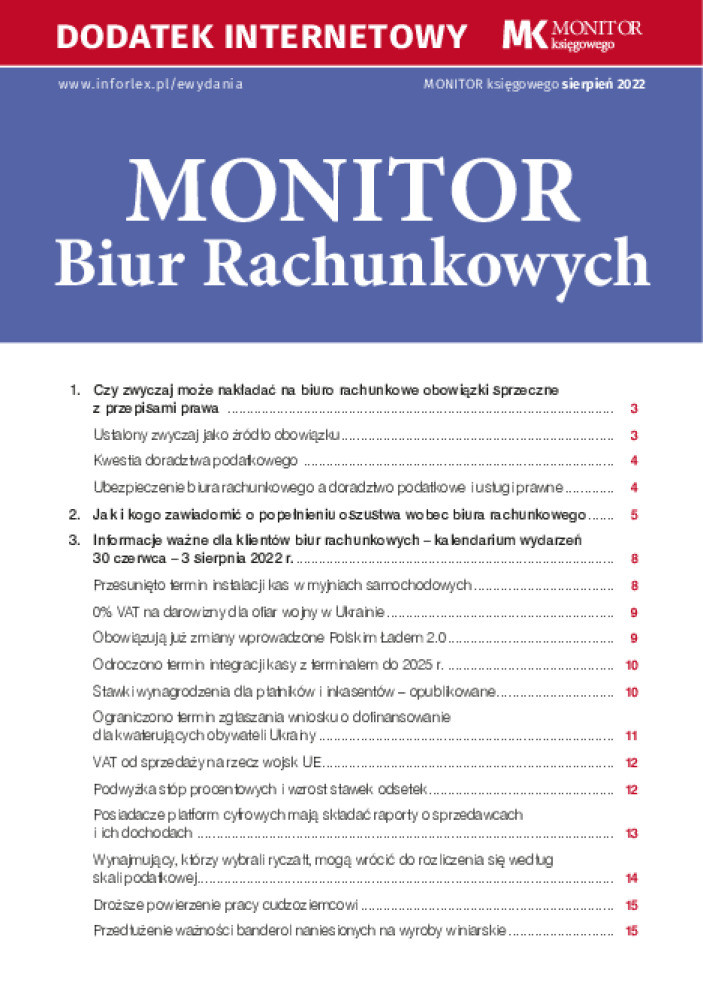

Informacje ważne dla klientów biur rachunkowych – kalendarium wydarzeń 30 czerwca – 3 sierpnia 2022 r.

Przygotowane na podstawie informacji opublikowanych w okresie od 1 lipca do 3 sierpnia 2022 r.

30 czerwca 2022 r.

Przesunięto termin instalacji kas w myjniach samochodowych

Od 1 lipca 2022 r. branża myjni samochodowych miała zostać objęta bezwzględnym obowiązkiem ewidencjonowania sprzedaży przy zastosowaniu kas rejestrujących. Dotyczy to mycia, czyszczenia samochodów i innych podobnych usług, w tym przy użyciu urządzeń obsługiwanych przez klienta. Obowiązek ten został wprowadzony na mocy rozporządzenia Ministra Finansów z 22 grudnia 2021 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących (Dz.U. z 2021 r. poz. 2442).

Termin ten został przesunięty z 1 lipca na 1 października 2022 r.

UWAGA!

Przesunięcie terminu oznacza dodatkowy czas na zakup i instalację urządzeń fiskalnych przed 1 października 2022 r. MF zapowiada przy tym, że termin ten nie będzie dalej przedłużany. Należy więc założyć, że jest to ostateczny termin wdrożenia kas rejestrujących w branży myjni samochodowych.

Podstawa prawna:

rozporządzenie Ministra Finansów z 24 czerwca 2022 r. zmieniające rozporządzenie w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących - Dz.U. z 2022 r. poz. 1368

30 czerwca 2022 r.

0% VAT na darowizny dla ofiar wojny w Ukrainie

Do 31 grudnia 2022 r. został przedłużony termin obowiązywania stawki 0% VAT na darowizny towarów i usług na cele związane z pomocą ofiarom skutków działań wojennych na terytorium Ukrainy (§ 10bd rozporządzenia w sprawie obniżonych stawek VAT). Pierwotnie stawka ta miała być stosowana do 30 czerwca 2022 r.

Obniżona stawka podatku ma zastosowanie wyłącznie do dostaw towarów lub świadczenia usług dokonywanych na rzecz:

- Rządowej Agencji Rezerw Strategicznych,

- podmiotów leczniczych,

- jednostek samorządu terytorialnego.

Warunkiem jej zastosowania jest zawarcie pisemnej umowy między podatnikiem dokonującym dostawy towarów lub świadczącym usługi i jednym z ww. podmiotów. Z umowy musi wynikać, że dostarczane towary lub świadczone usługi będą wykorzystane na cele związane z pomocą ofiarom skutków działań wojennych na terytorium Ukrainy.

Pozostało 96% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Szkolenie

Książka