Artykuł

1. Instrumenty finansowe w księgach rachunkowych - kontrakt forward

Instrumenty finansowe stanowią jeden z fundamentów współczesnego rynku finansowego. Ich nieustanny rozwój i popularyzacja sprawiają, że rachunkowość instrumentów finansowych staje się jedną z najważniejszych gałęzi nowoczesnej rachunkowości finansowej.

Współczesne rynki finansowe oferują szeroką gamę instrumentów finansowych. Należą do nich m.in. instrumenty pochodne, których cena bezpośrednio lub pośrednio zależy od wartości tzw. instrumentu bazowego, podstawowego. Instrumentem podstawowym mogą być towary, akcje, kursy walut, instrumenty rynku pieniężnego, wartość stopy procentowej, indeksy giełdowe bądź inne specjalistyczne indeksy.

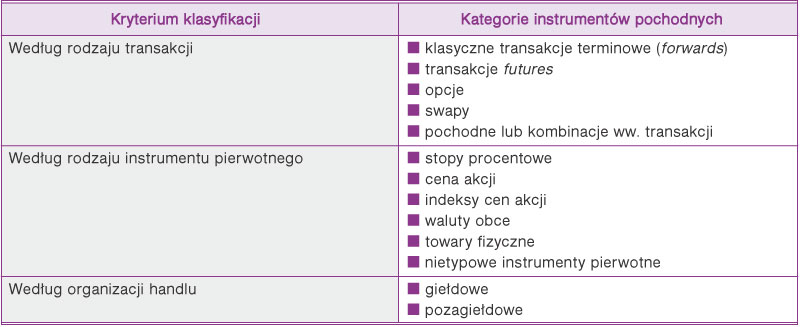

Tabela 1. Klasyfikacja instrumentów finansowych

Źródło: opracowanie własne na podstawie: „System finansowy w Polsce” pod red.: B. Pietrzak, Z. Polański, B. Woźniak.

Problematyka instrumentów finansowych została uregulowana zarówno w polskich przepisach prawa bilansowego, jak i w MSR/MSSF. W myśl ustawy o rachunkowości to kontrakt, który powoduje powstanie aktywów finansowych u jednej ze stron i zobowiązania finansowego albo instrumentu kapitałowego u drugiej ze stron. Warunkiem uznawania jest to, że z kontraktu zawartego między dwiema lub więcej stronami jednoznacznie powinny wynikać skutki gospodarcze. Nie ma znaczenia, czy wykonanie praw lub zobowiązań wynikających z kontraktu ma charakter bezwarunkowy czy warunkowy.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right