Jak należy wywiązywać się z obowiązków sprawozdawczych wobec NBP

Jednostki gospodarcze na ogół bez większego zaangażowania wywiązują się z obowiązków sprawozdawczych wobec NBP. Nie spodziewają się, że wykonanie tych obowiązków może być kontrolowane, a naruszenie przepisów lub niedopełnienie obowiązków podlega karze. Jak należy odpowiednio wywiązywać się z tych obowiązków i jak przygotować się do ewentualnej kontroli?

Kontroli prawidłowego wykonywania obowiązków sprawozdawczych wobec NBP przez zobowiązane podmioty dokonuje Prezes Narodowego Banku Polskiego. Podmioty zobowiązane to rezydenci dokonujący obrotu dewizowego oraz przedsiębiorcy wykonujący działalność kantorową (art. 30 ust. 1 ustawy - Prawo dewizowe).

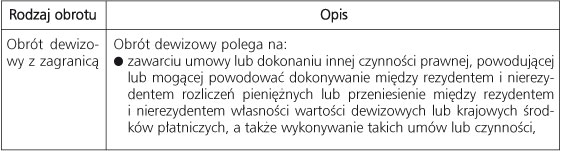

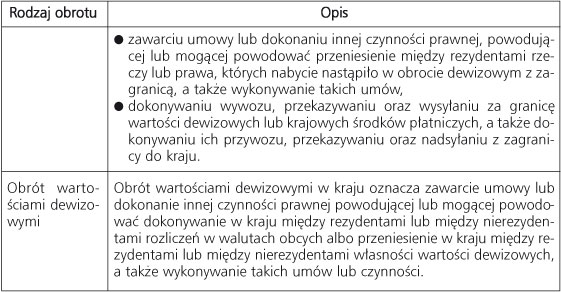

Zasadniczo obrót dewizowy obejmuje:

1) obrót dewizowy z zagranicą oraz

2) obrót wartościami dewizowymi w kraju.

Tabela. Obrót dewizowy

Rezydenci, których dotyczy obowiązek sprawozdawczy, oraz przedsiębiorcy wykonujący działalność kantorową przekazują do NBP w obowiązujących ich terminach odpowiedni formularz lub pakiet formularzy, który tworzy sprawozdanie.

Formularze należy wypełnić zgodnie z dodanymi do nich objaśnieniami oraz ogólnymi objaśnieniami, które są zawarte w załączniku nr 1 do rozporządzenia MF w sprawie przekazywania Narodowemu Bankowi Polskiemu danych niezbędnych do sporządzenia bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej. W rozporządzeniu określone zostały również: