Porada

Wycofanie lokalu z działalności w celu darowania go członkowi rodziny

Osoba fizyczna prowadząca działalność gospodarczą kupiła lokal użytkowy, który wprowadziła do ewidencji środków trwałych (odliczony VAT). Lokal jest amortyzowany. Obecnie właściciel chce wycofać lokal z działalności, a następnie przekazać go w drodze darowizny córce. Osoba fizyczna prowadzi pełną księgowość (księgi rachunkowe). Jakim dokumentem należy wycofać lokal z ewidencji i jak takie zdarzenie rozliczyć rachunkowo i podatkowo?

Wycofując lokal z działalności gospodarczej, należy zwrócić uwagę na kilka zagadnień, które wpływają na prawidłowość późniejszego ujęcia tego zdarzenia w księgach rachunkowych.

Jak udokumentować

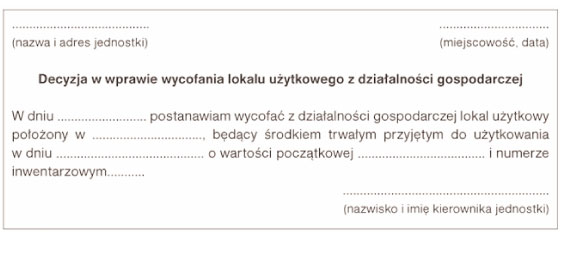

Przepisy zarówno podatkowe, jak i bilansowe nie przewidują specjalnego sposobu dokumentowania wycofania składników majątku (lokalu użytkowego) z działalności gospodarczej. Dokumentem takim może być decyzja kierownika jednostki (w rozpatrywanym przypadku osoby fizycznej prowadzącej działalność gospodarczą).

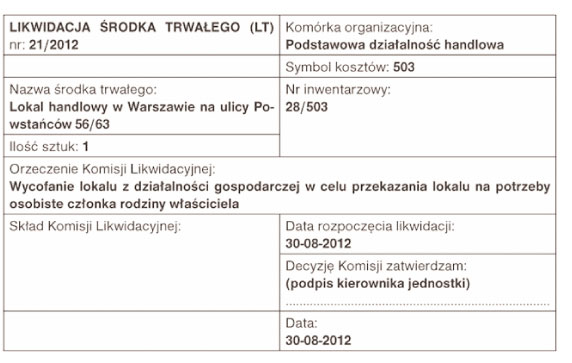

Dokumentem potwierdzającym wycofanie składnika majątku (lokalu użytkowego) może być również dowód LT (dowód likwidacji środka trwałego). Należy w nim zapisać, że powodem likwidacji jest wycofanie lokalu z działalności gospodarczej.

Dowody takie (zatwierdzone przez kierownika jednostki) są podstawą do wyksięgowania środka trwałego z ewidencji bilansowej.

Obciąenie VAT

Wycofanie z działalności gospodarczej środka trwałego na potrzeby prywatne podatnika jest traktowane według ustawy o VAT (art. 7 ust. 2 pkt 1) na równi z odpłatną dostawą towarów, jeśli podatnikowi przysługiwało w całości lub części prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego przy nabyciu tych towarów. Taka sytuacja (tj. gdy przy nabyciu odliczono VAT) ma miejsce właśnie w rozpatrywanym przypadku. Czynność taka będzie zatem opodatkowana i powstanie obowiązek wykazania VAT należnego. W celu prawidłowego rozliczenia VAT czynność wycofania środka trwałego (tu: lokalu użytkowego) należy udokumentować fakturą wewnętrzną (zgodnie z art. 106 ust. 7 ustawy o VAT). Faktury wewnętrzne wystawia się tak jak "zwykłe" faktury (§ 24 rozporządzenia MF z 28 marca 2011 r. w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług). W rozpatrywanym przypadku należy ją wystawić:

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right