Przedsiębiorcy pod lupą ZUS. Kontrole ujawniają błędy w rozliczeniach

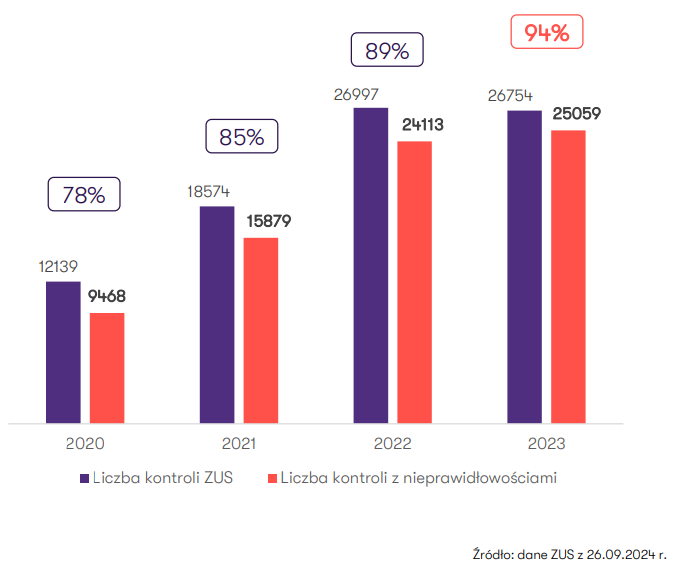

Zakład Ubezpieczeń Społecznych coraz częściej przeprowadza kontrole wśród przedsiębiorców. W ciągu ostatnich dwóch lat liczba kontroli płatników składek wzrosła do 54 tys., z czego aż 94 proc. postępowań zakończyło się wykryciem nieprawidłowości w rozliczeniach ZUS - wynika z raportu Grant Thornton.

Kontrola wykonywania zadań z zakresu ubezpieczeń społecznych – prawa i obowiązki płatników składek >>>

Sprzeciw na czynności kontrolne w zakresie żądania przez ZUS umów handlowych i faktur >>>

ZUS kontroluje coraz częściej

Informacje na temat kontroli przeprowadzanych przez Zakład Ubezpieczeń Społecznych, w ciągu ostatnich lat, przedstawiła firma Grant Thornton w raporcie - "Kontrole ZUS — jakie wnioski dla płatników płyną z kontroli prowadzonych przez Zakład Ubezpieczeń Społecznych?". Jak wynika z danych udostępnionych przez ZUS, minione dwa lata przyniosły znaczny wzrost liczby przeprowadzonych kontroli. O ile w latach 2020-2021 było ich łącznie ok. 30 tys. – na co wpływ miała epidemia COVID-19 - to już w latach 2022-2023 ich częstotliwość niemal się podwoiła osiągając poziom blisko 54 tys. przeprowadzonych kontroli - wskazują autorzy raportu.

Kontrola płatników składek jest jednym z kluczowych zadań ZUS, wynikającym z ustawy o systemie ubezpieczeń społecznych. Jej celem jest ocena, czy płatnicy składek prawidłowo wywiązują się ze swoich obowiązków w zakresie zgłaszania do ubezpieczeń społecznych, obliczania i opłacania składek oraz wypłacania świadczeń. Inspektorzy ZUS przeprowadzają kontrole planowo, na podstawie rocznego planu, uwzględniając analizę ryzyka naruszenia przepisów.

"Kluczowe znaczenie ma prowadzenie rzetelnej i przejrzystej dokumentacji księgowej oraz kadrowo-płacowej. Prawidłowości w tym zakresie są nie tylko obowiązkiem prawnym, ale również najlepszym zabezpieczeniem przed negatywnymi konsekwencjami kontroli. Warto regularnie przeprowadzać wewnętrzne audyty, które pozwolą zidentyfikować i skorygować ewentualne nieprawidłowości jeszcze przed przybyciem kontrolerów z ZUS." - podkreśla Łukasz Boszko, doradca podatkowy i menedżer w Grant Thornton.

…. i wykrywa nieprawidłowości

Dane udostępnione przez ZUS pokazują, że z każdym rokiem rośnie liczba kontroli, w czasie których kontrolerzy dopatrzyli się nieprawidłowości. O ile w latach 2020-2021 r. takich kontroli było łącznie ok. 25 tys., tak w latach 2022-2023 ich liczba zbliżyła się do 50 tys. Co więcej, z każdym rokiem rośnie udział kontroli, w których wykryto nieprawidłowości względem wszystkich kontroli. O ile w 2020 r. było to 78%, to już w minionym roku wskaźnik ten wzrósł do 94% - czytamy w raporcie.

ZUS dysponuje olbrzymim dostępem do danych, w szczególności historycznych, a także modelem predykcji. Algorytmy mogą pracować na konkretnych jednostkach, porównywać je do populacji, analizować sytuację u pracodawcy, a także śledzić pracę lekarzy. Można zatem spodziewać się, że mechanizmy typowania do kontroli będą coraz bardziej skuteczne w przyszłości - wskazują eksperci.

Liczba kontroli ZUS ogółem oraz liczba kontroli, w których wykryto nieprawidłowości w latach 2020-2023

Nieprawidłowości stwierdzane w decyzjach ZUS najczęściej wynikają z naruszeń art. 8 ust. 2a oraz art. 9 ustawy o systemie ubezpieczeń społecznych. Pierwszy z przepisów przewiduje konstrukcję „uznania za pracownika” w przypadku osób pozostających w równoległym zatrudnieniu pracowniczym i cywilnoprawnym z różnymi podmiotami. Decyzje ZUS oparte na rozstrzygnięciach sądowych, które praktycznie wykluczają możliwość zatrudnienia jednej osoby przez różne podmioty w ramach grupy kapitałowej. Autorzy raportu wskazują, że przepis ten jest „królem polowania” od kilku lat.

Podobnie wygląda sytuacja z rozstrzygnięciami o zbiegu tytułów ubezpieczeniowych, opartych na normie art. 9 ustawy o systemie ubezpieczeń społecznych. W sprawach, w których od wielu lat ugruntowały się restrykcyjne linie orzecznicze, szanse powodzenia odwołań składanych przez przedsiębiorców są niewielkie – niewiele jest bowiem wyroków, które zmieniałyby decyzję ZUS na korzyść płatników składek.

Najczęściej wykrywane nieprawidłowości podczas kontroli ZUS w latach 2020-2023

W raporcie podkreślono również, że przy każdej niemal kontroli inspektorzy ZUS badają także kwestie związane z delegowaniem pracowników przez firmy. ZUS coraz częściej dokonuje kwalifikacji, czy dany wyjazd faktycznie można uznać za podróż służbową. W szczególności wzmożone zainteresowanie zaobserwowano wśród grupy tzw. pracowników mobilnych. Wielu pracodawców wskazuje tylko miejsce, w którym tacy pracownicy najczęściej wykonują swoje obowiązki. Wyjazd poza tak wyznaczony obszar kwalifikowany jest natomiast jako podróż służbowa.

Eksperci wskazują, że niestety ZUS nie zgadza się z takim podejściem uznając, że pracownicy stale się przemieszczający nie mogą być w podróży służbowej. To w znaczący sposób zmienia sposób rozliczania kosztów związanych z wyjazdami pracowników mobilnych.

Delegowanie pracowników do krajów UE – zasady postępowania >>>

Sprzeciw przedsiębiorcy na czynności kontrolne ZUS

ZUS w trakcie kontroli niejednokrotnie żąda od płatnika składek – oprócz umów o pracę, umów zlecenia zawartych z ubezpieczonymi, list płac itp. – także umów handlowych lub o współpracy łączących go z innymi podmiotami oraz dokumentacji finansowej (często faktur) dotyczącej tych umów. W przypadku takiego postępowania organu kontrolnego, przedsiębiorca może wnieść sprzeciw do jednostki ZUS, która prowadzi kontrolę.

Przedsiębiorcy przysługuje prawo do wniesienia sprzeciwu na czynności kontrolne ZUS m.in. wówczas, gdy żądana dokumentacja wykracza poza zakres prowadzonej kontroli określony w upoważnieniu. Sprzeciw wnosi się na piśmie w terminie 3 dni roboczych od dnia wszczęcia kontroli lub dokonania zaskarżanej czynności (tj. żądania przedłożenia określonych dokumentów, które wykraczają poza określony w upoważnieniu zakres przedmiotowy kontroli).

Wniesienie sprzeciwu na czynności kontrolne powoduje wstrzymanie:

- wykonywania czynności kontrolnych przez organ kontroli, którego czynności dotyczy sprzeciw ‒ z chwilą doręczenia kontrolującemu zawiadomienia o wniesieniu sprzeciwu,

- biegu czasu trwania kontroli ‒ od dnia wniesienia sprzeciwu do dnia zakończenia postępowania wywołanego jego wniesieniem.

ZUS po otrzymaniu sprzeciwu na czynności kontrolne wydaje postanowienie o odstąpieniu od czynności kontrolnych lub o ich kontynuowaniu. Jeśli przedsiębiorca nie zgadza się z tym postanowieniem, może w terminie 3 dni od jego odebrania złożyć zażalenie do Prezesa ZUS (za pośrednictwem ZUS, który wydał postanowienie). Prezes ZUS ma 7 dni na rozpatrzenie zażalenia – może utrzymać w mocy zaskarżone postanowienie albo je uchylić i odstąpić od czynności kontrolnych. Jeżeli zażalenie nie zostanie rozpatrzone w tym terminie, będzie równoznaczne w skutkach z wydaniem postanowienia o uchyleniu zaskarżonego postanowienia i odstąpieniu od czynności kontrolnych.

Opracowanie: Katarzyna Bogucka