Jak ustalić stawkę VAT przy sprzedaży nieruchomości - check lista

Przy sprzedaży nieruchomości zarówno w interesie sprzedawcy, jak i nabywcy jest ustalenie prawidłowej stawki VAT. W tym celu należy odpowiedzieć na wiele pytań.

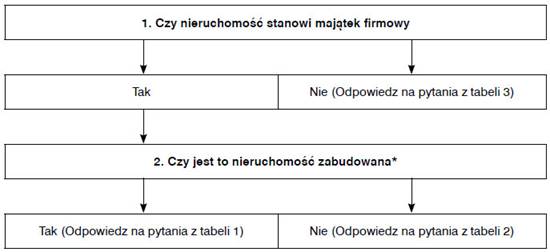

* Nieruchomość zabudowana to nieruchomość, na której położony jest obiekt budowlany.

| Przez obiekt budowlany należy rozumieć budynek, budowlę bądź obiekt małej architektury, wraz z instalacjami zapewniającymi możliwość użytkowania obiektu zgodnie z jego przeznaczeniem, wzniesiony z użyciem wyrobów budowlanych (art. 3 pkt 1 Prawa budowlanego). Ważne! Nie ma jednolitego stanowiska, czy działka, na której znajdują się tylko trwale związane z gruntem obiekty małej architektury, to działka zabudowana. Zdaniem organów podatkowych tak. Inne zdanie na ten temat mają sądy. Przez budynek należy rozumieć taki obiekt budowlany, który jest trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych, oraz posiada fundamenty i dach (art. 3 pkt 2 Prawa budowlanego). Przez należy rozumieć każdy obiekt budowlany niebędący budynkiem lub obiektem małej architektury*, taki jak: obiekty liniowe**, lotniska, mosty, wiadukty, estakady, tunele, przepusty, sieci techniczne, wolno stojące maszty antenowe, wolno stojące trwale związane z gruntem tablice reklamowe i urządzenia reklamowe, budowle ziemne, obronne (fortyfikacje), ochronne, hydrotechniczne, zbiorniki, wolno stojące instalacje przemysłowe lub urządzenia techniczne, oczyszczalnie ścieków, składowiska odpadów, stacje uzdatniania wody, konstrukcje oporowe, nadziemne i podziemne przejścia dla pieszych, sieci uzbrojenia terenu, budowle sportowe, cmentarze, pomniki, a także części budowlane urządzeń technicznych (kotłów, pieców przemysłowych, elektrowni jądrowych, elektrowni wiatrowych, morskich turbin wiatrowych i innych urządzeń) oraz fundamenty pod maszyny i urządzenia, jako odrębne pod względem technicznym części przedmiotów składających się na całość użytkową (art. 3 pkt 3 Prawa budowlanego). |