Rozdział III

Ewidencje prowadzone na potrzeby rozliczenia podatku VAT

Ustawa o podatku VAT oraz rozporządzenia wykonawcze nie precyzują określonej formy i sposobu prowadzenia ewidencji VAT. Nie zawierają również jednolitego, powszechnie obowiązującego wzoru tej ewidencji. Określają natomiast warunki, jakim powinna ona odpowiadać i cel, któremu ma służyć.

Podatnicy VAT (z wyjątkiem podatników wykonujących wyłącznie czynności zwolnione od podatku na podstawie art. 43 i 82 ust. 3 oraz podatników zwolnionych od podatku na podstawie art. 113 ust. 1 i 9 ustawy o VAT) są zobowiązani prowadzić tzw. pełną ewidencję VAT.

Ewidencja pełna powinna zawierać co najmniej:

l kwoty podatku naliczonego związane wyłącznie ze sprzedażą uprawniającą do pełnego odliczenia podatku VAT, kwoty podatku naliczonego związane wyłącznie ze sprzedażą nieuprawniającą do odliczenia podatku VAT oraz kwoty podatku naliczonego związane ze sprzedażą mieszaną uprawniającą do częściowego odliczenia podatku VAT,

l dane niezbędne do określenia przedmiotu i podstawy opodatkowania,

l wysokość podatku należnego,

l kwoty podatku naliczonego obniżające kwotę podatku należnego,

l kwotę podatku podlegającą wpłacie do urzędu skarbowego lub zwrotowi z tego urzędu.

W ewidencji powinny znaleźć się także inne dane służące do prawidłowego sporządzenia deklaracji podatkowej, a w przypadkach określonych w art. 120 ust. 15, art. 125, 134, 138 ustawy o VAT - dane określone tymi przepisami niezbędne do prawidłowego sporządzenia deklaracji podatkowej.

1. Jak podatnik VAT czynny powinien prowadzić ewidencję pełną

Ewidencja ma umożliwiać podatnikowi prawidłowe wypełnienie deklaracji VAT.

Podstawowy podział ewidencji VAT prowadzonej przez czynnego podatnika VAT to:

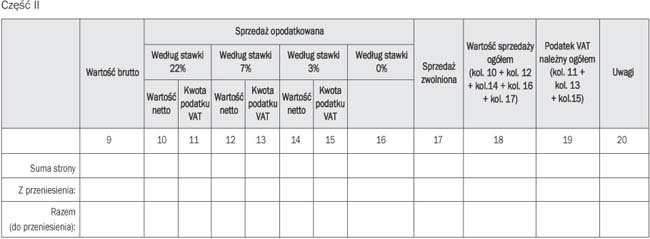

l ewidencja sprzedaży VAT (wzór nr 5), która służy określeniu kwoty podatku należnego w danym okresie rozliczeniowym,

Wzór nr 5. Ewidencja sprzedaży VAT

, do określenia kwoty podatku naliczonego podlegającego odliczeniu w danym okresie rozliczeniowym.