Artykuł

1. Zasady rozliczeń w walutach obcych między podmiotami krajowymi oraz ich ewidencja i wycena

Podmioty krajowe mają możliwość rozliczania występujących między nimi transakcji w walucie obcej bez konieczności uzyskania indywidualnych zezwoleń dewizowych. Jest to korzystne dla przedsiębiorców, ale w praktyce powoduje wątpliwości dotyczące stosowania odpowiednich kursów do przeliczenia transakcji na złote.

Ustawa o rachunkowości nie wskazuje, jak należy określać datę przeprowadzenia operacji gospodarczej. Dlatego w praktyce stosuje się w tym zakresie przepisy ustaw podatkowych. Za datę powstania przychodu, zgodnie z przepisami ustaw o podatkach dochodowych, uważa się dzień wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi albo częściowego wykonania usługi, nie później niż dzień wystawienia faktury albo uregulowania należności. Jeżeli strony ustalą, że usługa jest rozliczana w okresach rozliczeniowych lub dotyczy dostawy energii elektrycznej, cieplnej oraz gazu przewodowego, za datę powstania przychodu uznaje się ostatni dzień okresu rozliczeniowego określonego w umowie lub na wystawionej fakturze, nie rzadziej niż raz w roku.

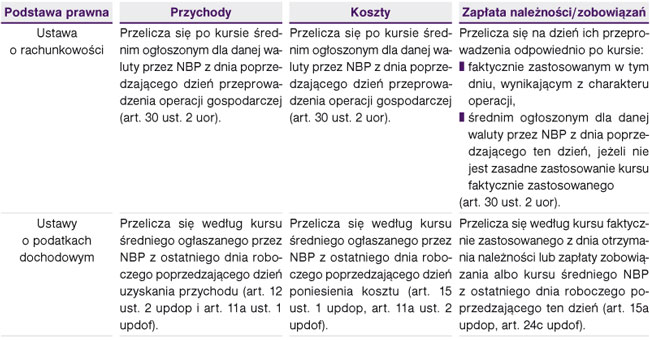

TABELA 1

Przeliczanie kwot wyrażonych w walutach obcych

UWAGA

Dla prawidłowego przeliczenia transakcji walutowych konieczne jest właściwe określenie dnia, w którym nastąpi: przeprowadzenie operacji gospodarczej, uzyskanie przychodu oraz poniesienie kosztu.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right