Porada

3. Używanie samochodu służbowego do celów prywatnych - rozliczanie i ewidencja

Korzystanie ze służbowego samochodu zazwyczaj wynika z charakteru wykonywanej pracy. Często jednak zdarza się, że samochód firmowy używany jest do celów nie tylko służbowych, ale także prywatnych. Taka sytuacja rodzi konsekwencje po stronie zarówno pracownika, jak i pracodawcy.

Pracodawca może zezwolić na wykorzystanie samochodu służbowego, którym dysponuje pracownik, do jego celów prywatnych. Należy wówczas ustalić, na jakich zasadach to udostępnienie nastąpi.

Samochód służbowy może być udostępniony pracownikom:

● bezpłatnie lub

● na podstawie dodatkowej umowy cywilnoprawnej zawartej z pracownikiem o odpłatnym korzystaniu z samochodu.

Korzystanie z samochodu służbowego do celów prywatnych jako nieodpłatne świadczenie

Nieodpłatne używanie samochodu służbowego przez pracownika do celów prywatnych stanowi dla niego przychód podlegający opodatkowaniu. Wobec tego należy ustalić jego wartość.

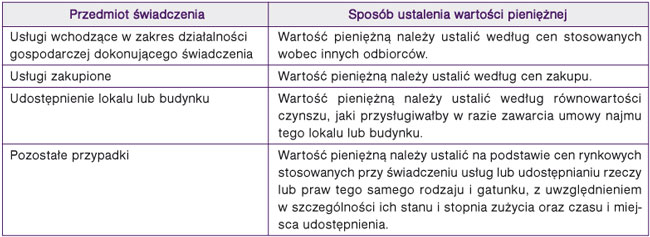

Tabela 1. Ustalenie wartości pieniężnej nieodpłatnych świadczeń

Źródło: opracowanie własne na podstawie art. 11 ust. 2a updof.

Ustalając wartość przychodu pracownika z tytułu używania samochodu służbowego do celów prywatnych, należy wziąć pod uwagę markę samochodu, rok produkcji, jego stan techniczny, przebieg i wyposażenie. Wyceny powinno dokonać się na podstawie stawek obowiązujących na rynku, stosowanych przez firmy zajmujące się wynajmem samochodów.