Porada

2. Jak rozliczyć i zaksięgować leasing samochodu osobowego

Spółka posiada w leasingu samochód osobowy. Zawarta umowa z punktu widzenia prawa podatkowego stanowi leasing operacyjny, natomiast dla celów ustawy o rachunkowości - finansowy. Jakie są zasady rozliczania i księgowania tego typu umów?

problem

rada

Dla celów bilansowych umowy leasingu najczęściej spełniają co najmniej jeden z warunków określonych w art. 3 ust. 4 ustawy o rachunkowości, co przesądza o ich kwalifikowaniu jako leasingu finansowego. W takiej sytuacji korzystający zalicza przedmiot leasingu do swoich aktywów trwałych i amortyzuje go. W kosztach dodatkowo uwzględnia część odsetkową opłaty leasingowej - w ciężar konta "Koszty finansowe". Jeśli dla celów podatkowych jest to leasing operacyjny, to odpisy amortyzacyjne nie będą mogły być zaliczone do kosztów uzyskania przychodów. W tym przypadku u korzystającego kosztem podatkowym będą wyłącznie opłaty leasingowe - w części kapitałowej i odsetkowej.

uzasadnienie

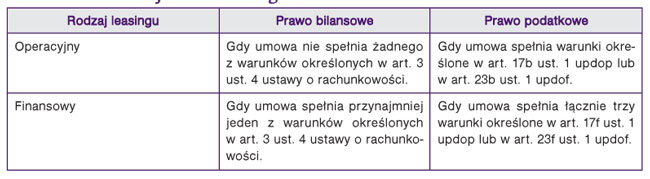

Na dzień rozpoczęcia leasingu jednostka dokonuje kwalifikacji umowy jako leasing operacyjny i leasing finansowy.

Prawo bilansowe i prawo podatkowe inaczej traktują oba typy umów.

Tabela 1. Kwalifikacja umów leasingu

W praktyce często się zdarza, że zawarta umowa podatkowo jest leasingiem operacyjnym, natomiast bilansowo taka umowa uznawana jest za leasing finansowy. W takiej sytuacji korzystający zalicza przedmiot leasingu do swoich aktywów trwałych i amortyzuje go. W kosztach dodatkowo należy uwzględnić część odsetkową opłaty leasingowej - w ciężar konta "Koszty finansowe".