comment

Artykuł

Data publikacji: 2005-02-01

Opusty a podatek VAT

Wymiana towarowa powoduje przesunięcia produktów z miejsc ich produkcji do miejsc zużycia lub użytkowania. W ramach wymiany podstawową rolę odgrywa prawidłowość jej rozliczenia finansowego. Bazą takiego rozliczenia jest cena sprzedaży ze strony sprzedawcy oraz cena zakupu będąca częścią szerszej kategorii, tzw. ceny nabycia ze strony odbiorcy.

Cena sprzedaży jest odpowiednio skalkulowaną kwotą z tytułu zmiany prawa własności określonego dobra (usługi) pomniejszonej o udokumentowanie, prawnie dopuszczalne, obowiązkowe bądź umowne opusty, a powiększoną o należny podatek od towarów i usług.

Strukturę ceny sprzedaży przedstawia schemat 1.

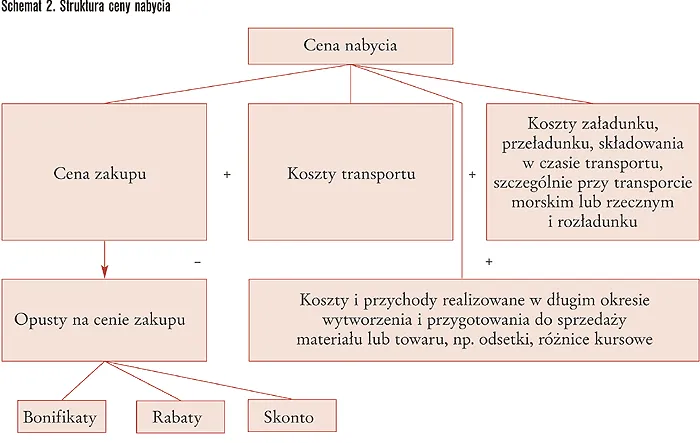

Struktura ceny nabycia

Z kolei cena nabycia stanowi rzeczywistą cenę zakupu (w tym obciążenia celno-fiskalne) pomniejszoną o różne rodzaje opustów, a powiększoną o koszty bezpośrednio związane z ich zakupem (koszty transportu, załadunku, przeładunku na trasie do odbiorcy i wyładunku) oraz z przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu.

Strukturę ceny nabycia wraz z ceną zakupu przedstawia schemat 2.

Rodzaje opustów cenowych

Pozostało 90% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Szkolenie