Jak od 2011 r. przeliczać przychód pracownika z obcej waluty na złote do celów składkowych i podatkowych

Od 1 stycznia 2011 r. obowiązują nowe, jednolite dla wszystkich podatników i płatników rozliczających się w PIT zasady przeliczania z walut obcych wartości m.in. przychodów i kosztów uzyskania przychodów. Nowe reguły dotyczą nie tylko ustawy o podatku dochodowym od osób fizycznych, ale i rozporządzenia w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

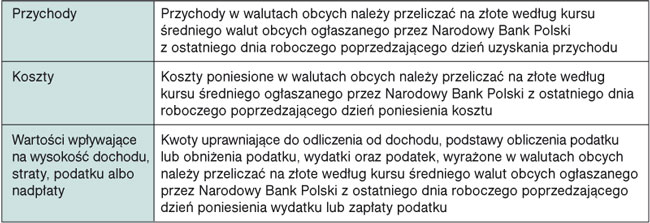

Przychody pracownika osiągane w walutach obcych muszą być przeliczane na złote w sposób przyjęty w przepisach o podatku dochodowym od osób fizycznych (§ 4 rozporządzenia składkowego). Od 1 stycznia 2011 r. zasady tych przeliczeń reguluje znowelizowany art. 11a updof. Przepis ten wprowadza 3 reguły.

Nowe zasady dotyczą wypłat dokonanych od stycznia 2011 r.