Artykuł

Opodatkowanie przychodów z kontraktu menedżerskiego w praktyce

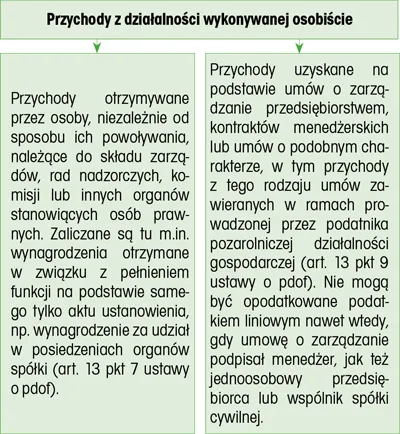

Kontrakt menedżerski to tzw. umowa nienazwana. Przedmiotem tej umowy jest świadczenie przez menedżera usługi zarządzania. Przychody uzyskane na podstawie kontraktu menedżerskiego lub umowy o podobnym charakterze stanowią przychody z działalności wykonywanej osobiście.

Menedżer może pełnić swoją funkcję zarówno nie będąc we władzach spółki, jak i będąc członkiem jej zarządu. Dochody z tytułu umów zawieranych między spółką zarządzaną a osobami fizycznymi o zarządzanie należy zakwalifikować do przychodów z działalności wykonywanej osobiście (art. 10 ust. 1 pkt 2 ustawy o podatku dochodowym od osób fizycznych, dalej: ustawa o pdof). Dla opodatkowania wpływów z kontraktu menedżerskiego kluczowe jest pojęcie "przychód z działalności wykonywanej osobiście".

O kwalifikacji wykonywanej działalności (w rozumieniu prawa podatkowego) do poszczególnego źródła przychodu decyduje rzeczywisty charakter wykonywanej działalności (faktyczny zakres świadczonych usług). Tak więc np. nazwanie umowy o zarządzanie między spółką zarządzaną a menedżerem "usługi konsultingowe" nie zmienia ich kwalifikacji podatkowej jako "kontraktu menedżerskiego".

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right