Zwrot VAT za materiały budowlane

Z dniem wejścia Polski do Unii Europejskiej stawka VAT na część materiałów budowlanych wzrosła z 7% na 22%. Przy zakupie całości inwestycji budowlanej VAT nadal wynosił 7%, natomiast samych materiałów budowlanych 22%. Sytuacja taka stawiała w gorszej sytuacji podatkowej osoby, które systemem gospodarczym stawiały własny dom czy też dokonywały remontu mieszkania. Ustawodawca, chcąc zmniejszyć związane z tym obciążenia finansowe, wprowadził dla takich osób możliwość ubiegania się o zwrot różnicy w podatku VAT. W tym celu należy jednak udokumentować, iż wydatki na cele mieszkaniowe zostały poczynione nie wcześniej niż 1 maja 2004 r.

ALEKSANDER MIRSKI

Stan prawny na 1 lipca 2010 r.

Kto ma prawo do zwrotu VAT

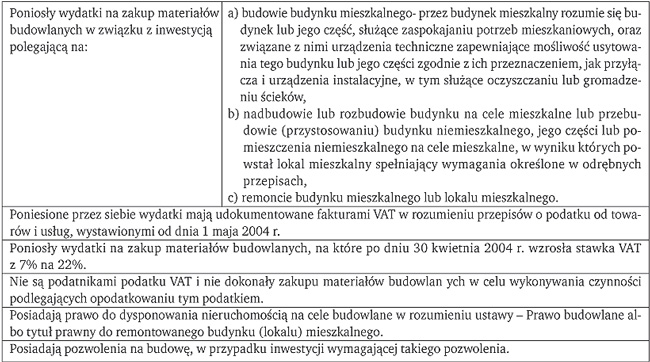

Uprawnienie do zwrotu VAT za część materiałów budowlanych przysługuje osobom fizycznym, które spełniają następujące warunki:

PRZYKŁAD

Podatnik zakupił materiały budowlane na wybudowania przydomowego szamba. Z tego tytułu zamierza się ubiegać o zwrot kosztów, jakie poniósł na jego budowę. Osobie fizycznej takie prawo do ubiegania się zwrotu nadwyżki VAT z tego tytułu będzie przysługiwało. Wiąże się to z definicją budynku mieszkalnego, przez co należy również rozumieć urządzenia techniczne zapewniające możliwość użytkowania budynku lub jego części zgodnie z ich przeznaczeniem, jak przyłącza i urządzenia instalacyjne, w tym służące oczyszczaniu lub gromadzeniu ścieków. Tak więc za materiały użyte do budowy szamba można domagać się zwrotu części VAT.

Kwota oraz limit zwrotu

Limity kwoty zwrotu dotyczą okresów pięcioletnich liczonych od daty złożenia pierwszego wniosku nie wcześniej niż 1 stycznia 2006 r. W zależności od tego, czy inwestycja budowlana, na którą zakupiono materiały budowlane, wymagała pozwolenia na budowę, oraz czy wcześniej z tytułu poniesienia wydatków na zakup tych samych materiałów budowlanych skorzystano w latach 2004-2005 z ulg mieszkaniowych, na zasadach określonych w przepisach o podatku dochodowym od osób fizycznych - różna jest wysokość przysługującego zwrotu VAT. Zwrot części podatku VAT jest ograniczony procentowo zarówno w stosunku do łącznej kwoty wydanej na VAT przy zakupie materiałów budowlanych, jak i do wartości inwestycji mieszkaniowej. Obliczenie kwoty zwrotu VAT dla osoby fizycznej, która: