Artykuł

Ulgi i odliczenia 2001

Ulgi i odliczenia 2001

Bogusław Sotniczuk, radca prawny

Ostatnie miesiące każdego roku są okresem wzmożonej aktywności podatników. W tym czasie ponoszone są największe wydatki, które można później odliczyć w rocznym zeznaniu podatkowym, posługując się interpretacją przepisów ustawy o podatku dochodowym od osób fizycznych zwanej dalej ustawą.

Mimo że jest to już kolejny rok, w którym większość podatników dokonuje samodzielnego rozliczenia podatkowego, prawidłowe wyliczenie podatku i wykorzystanie wszystkich sposobów umożliwiających obniżenie obciążeń fiskalnych nadal nastręcza podatnikom wiele trudności. Niniejsze opracowanie ma na celu przedstawienie możliwości, z jakich podatnicy mogą skorzystać wypełniając roczne zeznanie podatkowe, aby podatek zapłacony fiskusowi był jak najmniejszym obciążeniem. Liczne przykłady, interpretacje przepisów ułatwią zaplanowanie wydatków w taki sposób, aby domowy budżet nie został nadmiernie uszczuplony, a planowane inwestycje zostały zrealizowane zgodnie z oczekiwaniami.

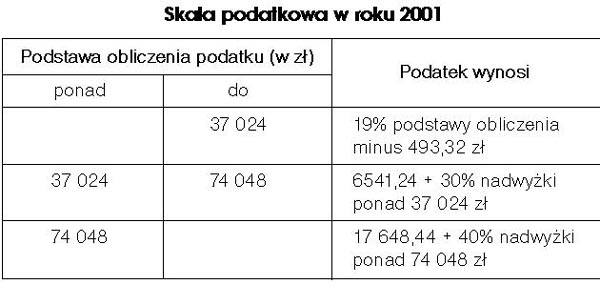

Stawki podatku w 2001 r. pozostały bez zmian w stosunku do roku ubiegłego i wynoszą odpowiednio 19, 30 i 40 proc. Zmieniły się natomiast progi podatkowe, od których zależy, w jakiej wysokości w konsekwencji zapłacimy podatek.

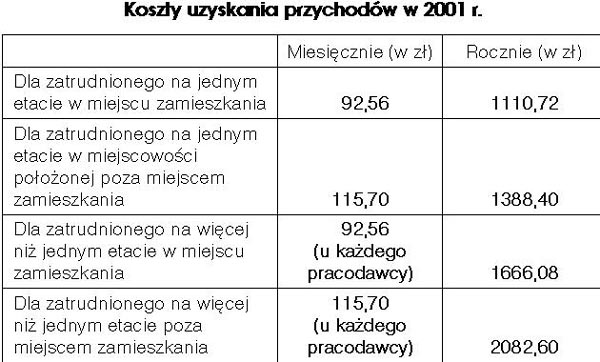

Zmieniły się również wysokości kosztów uzyskania przychodów. Są to kwoty, które nie podlegają opodatkowaniu.

Co nowego w podatkach?

Najważniejsze zmiany, jakie obowiązują od 1 stycznia 2001 r., to:

l

likwidacja możliwości odliczenia od podatku odpłatnego kształcenia dzieci w szkołach niepublicznych (podstawowych, zawodowych i średnich) o uprawnieniach szkół publicznych;l

likwidacja ulgi z tytułu prywatnych rent (również jeżeli umowa renty była ustanowiona na wiele lat); zapis ten okazał się dość nieszczęśliwy w przypadku alimentów; wraz ze zmianą przepisów i likwidacją rent nie ma teraz również możliwości odliczenia od dochodu alimentów; co więcej, alimenty (z wyjątkiem tych na rzecz dzieci) będą opodatkowane zarówno po stronie dającej, jak i otrzymującej świadczenie;

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right