Artykuł

Nowa struktura JPK_V7

Od 1 października 2020 r. podatnik sporządza i przesyła do US jeden plik JPK_V7:

n JPK _V7M - w przypadku podatników rozliczających się miesięcznie i

n JPK_V7K - w przypadku podatników rozliczających się kwartalnie.

Plik JPK_V7 zastąpił dotychczas obowiązujący plik JPK_VAT i deklarację VAT-7/VAT-7K. Zatem przedsiębiorca nie musi sporządzać i weryfikować poprawności dwóch rodzajów dokumentów, lecz tylko jeden plik kontrolny JPK_V7.

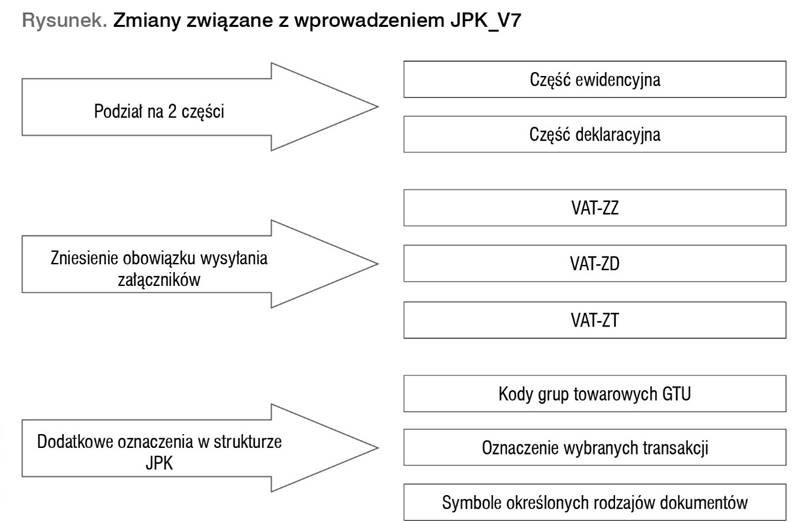

Rysunek. Zmiany związane z wprowadzeniem JPK_V7

Podział na 2 części

Nowa struktura JPK została podzielona na dwie części:

ewidencyjną - zawiera dane znajdujące się w dotychczasowym pliku JPK_VAT oraz dodatkowe informacje,

deklaracyjną - odpowiada składanej dotychczas deklaracji VAT-7 lub VAT-7K.

Podatnik rozliczający podatek VAT w:

okresach miesięcznych - składa JPK_V7M do 25 dnia miesiąca za miesiąc poprzedni; plik ten zawiera zarówno część deklaracyjną, jak i część ewidencyjną;

okresach kwartalnych - składa JPK_V7K:

- w części ewidencyjnej - do 25 dnia miesiąca następującego po miesiącu, za który składany jest plik,

- w części deklaracyjnej - do 25 dnia miesiąca następującego po kwartale, za który składany jest plik.

Zatem rozliczając podatek VAT za okresy kwartalne, przedsiębiorca składa co miesiąc plik JPK_V7K tylko w części ewidencyjnej, natomiast po zakończonym kwartale składa JPK_V7K, który zawiera część ewidencyjną za ostatni miesiąc kwartału oraz część deklaracyjną za dany kwartał.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right