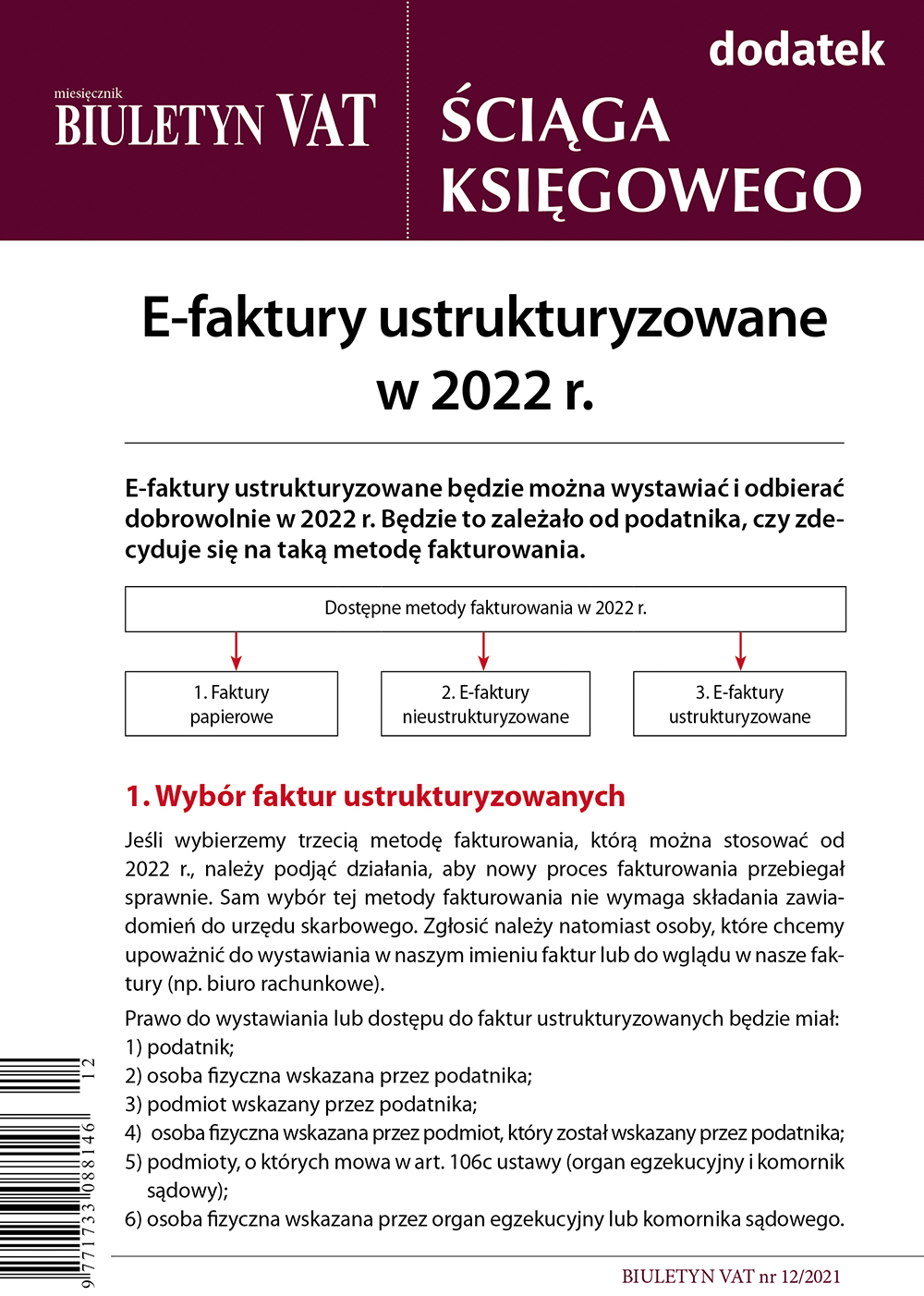

Artykuł aktualny

do 2023-06-30

comment

Artykuł

Artykuł aktualny

do 2023-06-30

do 2023-06-30

Data publikacji: 2021-11-26

Stosowanie mechanizmu podzielonej płatności i korzystanie z rachunku VAT – aktualne problemy

Mimo że mechanizm podzielonej płatności (MPP) funkcjonuje już jakiś czas - pojawiają się nowe problemy praktyczne. Na szczęście jest też coraz więcej interpretacji, a także pierwsze orzeczenia sądów administracyjnych. Pewna część zagadnień została zatem wyjaśniona. Warto więc odświeżyć wiedzę w zakresie MPP.

Przedstawiamy odpowiedzi na pojawiające się pytania.

1. Czy inwestor, dokonując płatności bezpośrednio podwykonawcom, musi stosować MPP

Problem

Skoro według Kodeksu cywilnego inwestor odpowiada solidarnie z wykonawcą (generalnym wykonawcą) za zapłatę wynagrodzenia należnego podwykonawcy z tytułu wykonanych przez niego robót budowlanych, to czy płacąc temu podwykonawcy - musi dokonać płatności z zastosowaniem MPP?

Rada

Zdaniem organów podatkowych wystąpi obowiązek zastosowania MPP.

Uzasadnienie

Zarówno z Kodeksu cywilnego, jak i np. z Prawa zamówień publicznych wynika, że jeżeli wykonawca nie zapłaci wymagalnego wynagrodzenia przysługującego podwykonawcy, ten może zwrócić się z żądaniem zapłaty bezpośrednio do zamawiającego (inwestora). Nie zmienia to pewnego schematu, że występuje refakturowanie - nadal podwykonawca świadczy usługę na rzecz wykonawcy, a wykonawca - dla inwestora (i nadal tak fakturowane są usługi). Problem sprowadza się do tego, czy inwestor „opłacając cudzą fakturę”, tj. fakturę wystawioną przez podwykonawcę dla wykonawcy, ma zastosować MPP.

Organy podatkowe wskazują, że występuje taki obowiązek. Na przykład w interpretacji z 12 sierpnia 2021 r. (sygn. 0112-KDIL1-2.4012.229.2021.2.PM) Dyrektor Krajowej Informacji Skarbowej argumentował, że:

Regulacje dotyczące obowiązku stosowania mechanizmu podzielonej płatności nie uzależniają jego stosowania ani od możliwości technicznych, procedur, programów, rozwiązań przyjętych przez podatników, zasad postępowania wynikających z umów zawartych z kontrahentami, czy też sposobu rozliczania tych umów.

Z kolei w interpretacji z 16 kwietnia 2021 r. (sygn. 0114-KDIP1-1.4012.59.2021.2.MM) Dyrektor KIS wskazał, że płatności dokonywanych na rzecz podwykonawcy nie można porównać do płatności z tytułu zajętej przez komornika wierzytelności czy płatności dokonywanych przez ubezpieczycieli na rzecz podmiotów trzecich likwidujących szkody. Dokonujący takiej zapłaty nie realizuje egzekucji z zajętej wierzytelności i nie realizuje cesji prawa do wypłaty odszkodowania.

Pozostało 90% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Książka