Data publikacji: 06.09.2022

Czy od ekwiwalentu za używanie własnej odzieży i obuwia roboczego należy pobierać zaliczkę na PIT

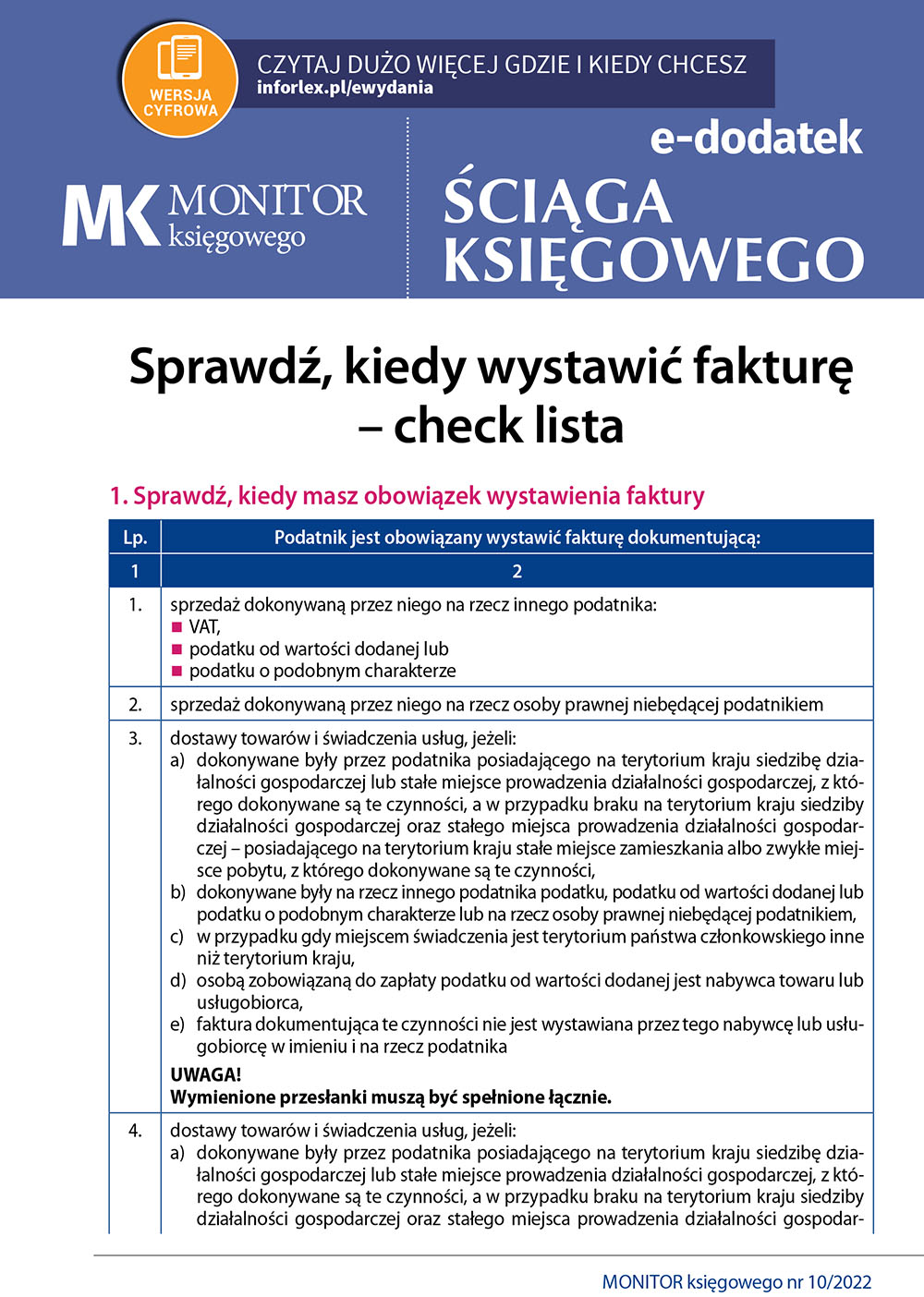

PROBLEM

Spółka zatrudnia pracowników, którym zgodnie z przepisami Kodeksu pracy jest zobowiązana zapewnić odzież i obuwie robocze. W przypadku niektórych stanowisk spółka dopuszcza używanie przez pracowników, za ich zgodą, własnej odzieży i obuwia roboczego, spełniających wymagania bezpieczeństwa i higieny pracy. Pracownikom używającym własnej odzieży i obuwia roboczego spółka będzie wypłacała za każdy kwartał ekwiwalent pieniężny za używanie własnej odzieży i obuwia. Czy od takiego ekwiwalentu należy pobierać zaliczkę na PIT?

-37581498_pdfcover.jpg)