comment

Artykuł

Data publikacji: 2016-06-17

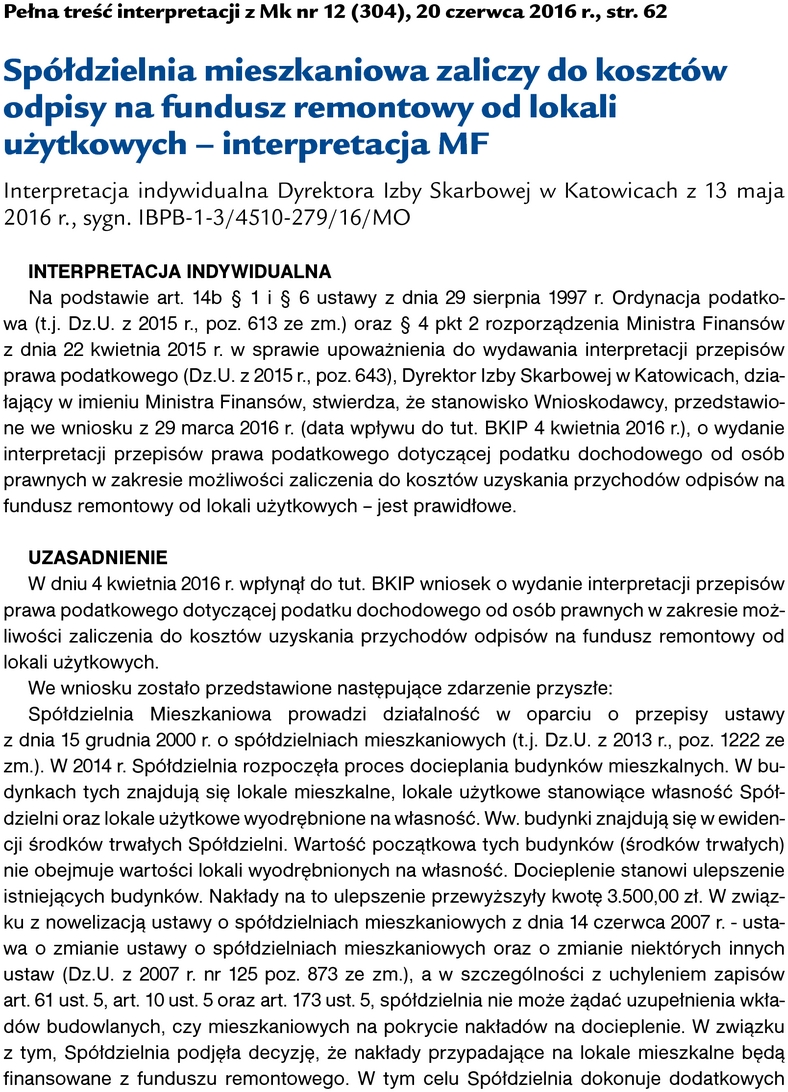

Spółdzielnia mieszkaniowa zaliczy do kosztów odpisy na fundusz remontowy od lokali użytkowych - interpretacja MF

Wydatki spółdzielni na lokale użytkowe traktowane są dla celów podatkowych jak wydatki na zasoby mieszkaniowe spółdzielni mieszkaniowych. Dlatego spółdzielnia może zaliczać do kosztów podatkowych odpisy na fundusz remontowy także wtedy, gdy z tego funduszu są pokrywane koszty remontów w części dotyczącej lokali użytkowych. Takie stanowisko zajął Dyrektor Izby Skarbowej w Katowicach w interpretacji, której fragment przedstawiamy. Pełna treść interpretacji jest dostępna na www.mk.infor.pl wraz z bieżącym numerem Mk.

Pozostało 85% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Szkolenie