comment

Porada

Data publikacji: 2018-07-02

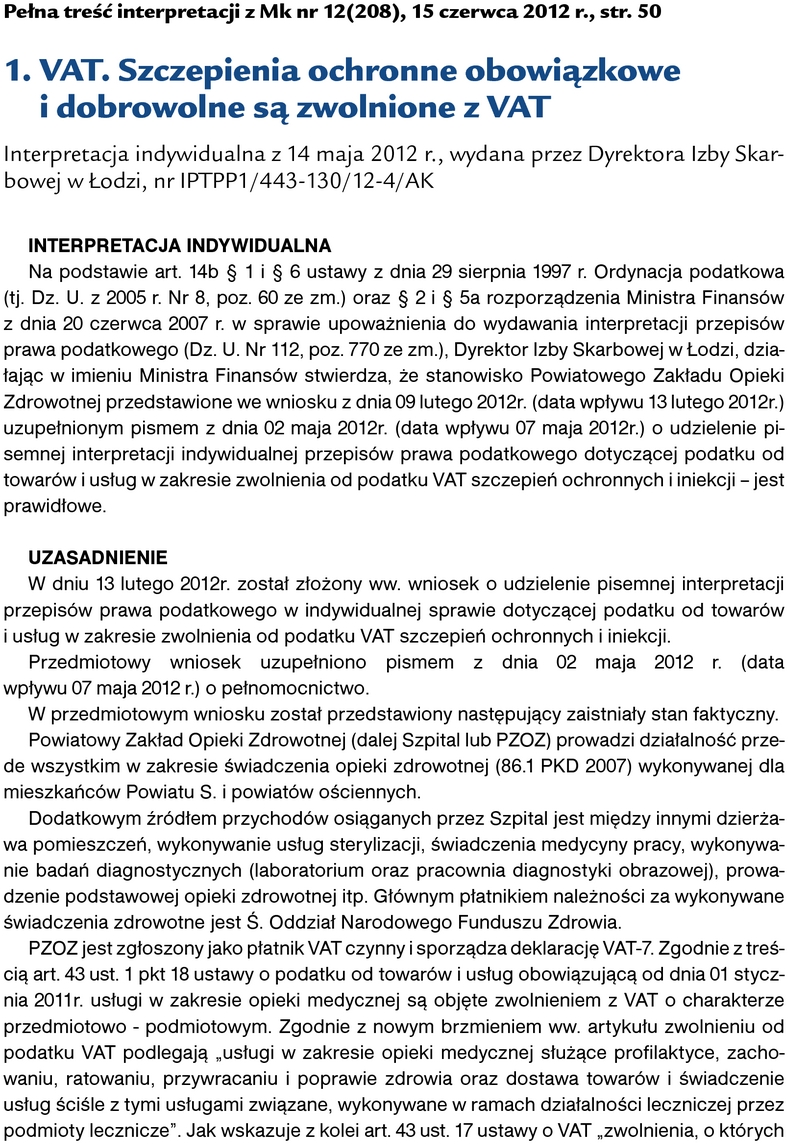

VAT. Szczepienia ochronne obowiązkowe i dobrowolne są zwolnione z VAT

Usługi w zakresie szczepień ochronnych i iniekcji są zwolnione z VAT na podstawie art. 43 ust. 1 pkt 18 ustawy o VAT. Warunkiem jest, aby w swojej istocie służyły profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia. Takie stanowisko zajął Dyrektor IS w Łodzi w interpretacji, której fragment przytaczamy poniżej. Pełna treść interpretacji jest dostępna wraz z bieżącym numerem Mk na www.mk.infor.pl.

Pozostało 84% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right