comment

Artykuł

Data publikacji: 2018-06-27

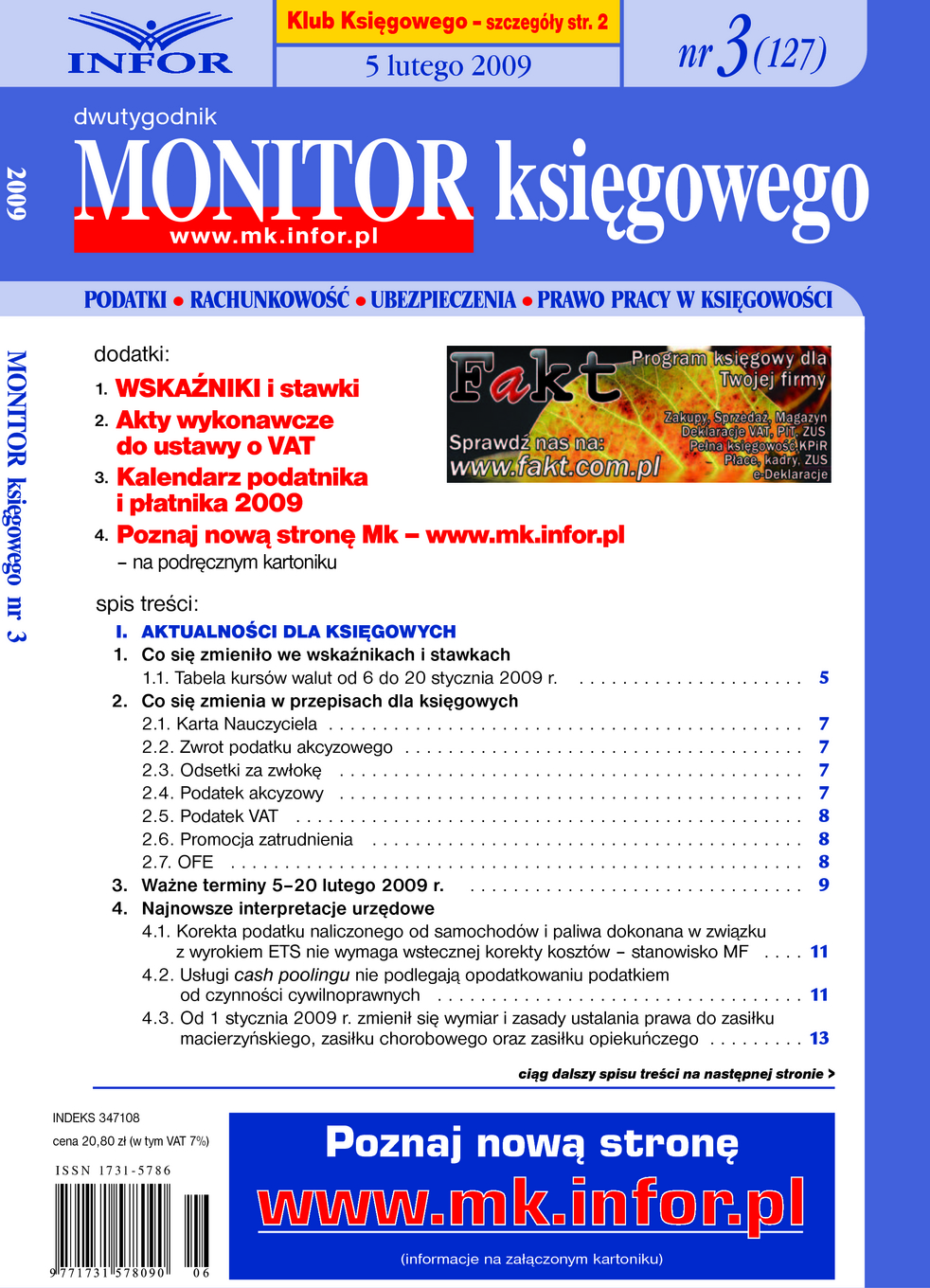

Najnowsze interpretacje. Korekta podatku naliczonego od samochodów i paliwa dokonana w związku z wyrokiem ETS nie wymaga wstecznej korekty kosztów - stanowisko MF

Korekta podatku naliczonego od samochodów i paliwa, składana w związku z wyrokiem ETS z 22 grudnia 2008 r. w sprawie C-414/07 Magoora, nie powoduje obowiązku wstecznej korekty kosztów uzyskania przychodów. Skorygowany podatek naliczony podatnik rozlicza w podatku dochodowym na bieżąco w ten sposób, że zalicza go do przychodów w kwocie, która uprzednio była zaliczona do kosztów uzyskania przychodów. Oficjalne stanowisko w tej sprawie przedstawiło Ministerstwo Finansów w komunikacie z 12 stycznia 2008 r. Treść tego stanowiska przedstawiamy poniżej.

Pozostało 63% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Szkolenie

Książka