Rozdział I

Rejestracja podmiotu jako podatnika VAT krajowego i podatnika VAT UE

Podjęcie przez przedsiębiorcę decyzji o rozpoczęciu działalności gospodarczej wiąże się z określonymi obowiązkami rejestracyjnymi w urzędzie skarbowym, w tym w zakresie podatku VAT. Wypełnienie formularza zgłoszeniowego i dokonanie rejestracji na potrzeby podatku VAT nie oznacza, że podatnik w trakcie prowadzenia działalności gospodarczej będzie zwolniony z obowiązków informacyjnych wobec urzędu skarbowego. W przypadku zmiany danych zawartych w zgłoszeniu VAT-R (np. identyfikujących podatnika) czy zmiany sposobu rozliczania podatku VAT wystąpi obowiązek aktualizacji zgłoszenia rejestracyjnego.

1. Kto musi pamiętać o złożeniu zgłoszenia rejestracyjnego w podatku VAT

Podatnicy są zobowiązani przed dniem wykonania pierwszej czynności opodatkowanej złożyć naczelnikowi urzędu skarbowego zgłoszenie rejestracyjne. Zgłoszenia tego należy dokonać na formularzu VAT-R (wzór nr 1).

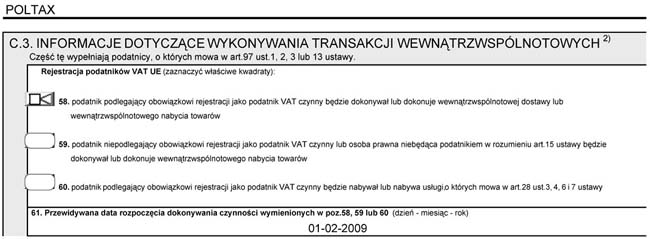

Wzór nr 1. Rejestracja podatnika VAT UE według nowego formularza VAT-R

Obowiązek złożenia VAT-R ciąży na takich podmiotach gospodarczych, jak:

l osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne wykonujące samodzielnie działalność gospodarczą - bez względu na cel lub rezultat takiej działalności,

l osoby fizyczne, które prowadzą wyłącznie gospodarstwo rolne, leśne lub rybackie, niekorzystające ze zwolnienia, o którym mowa w art. 43 ust. 1 pkt 3 ustawy o VAT - jako rolnicy ryczałtowi,

l organy administracji publicznej oraz urzędy obsługujące te organy - w przypadku gdy wykonują czynności na podstawie zawartych umów cywilnoprawnych,

l podmioty, które dokonują wewnątrzwspólnotowego nabycia lub wewnątrzwspólnotowej dostawy towarów,

podmioty, które nie mają obowiązku zarejestrowania się jako podatnik VAT czynny, oraz osoby prawne niebędące podatnikami, jeżeli będą one dokonywały wewnątrzwspólnotowego nabycia towarów (dalej: WNT), a całkowita wartość tego nabycia na terytorium kraju przekroczy w trakcie roku podatkowego kwotę 50 000 zł - wówczas podmioty te będą zobowiązane do rozliczania podatku VAT od WNT mimo braku obowiązku rozliczania VAT w zakresie pozostałej działalności gospodarczej,