Rozdział III

Księgowy w biurze rachunkowym - usługowo prowadzący księgi rachunkowe

Usługowe prowadzenie ksiąg rachunkowych należy do zawodów certyfikowanych. Osoby z wykształceniem wyższym spełniającym ustawowe wymagania i posiadające określoną praktykę w księgowości otrzymują certyfikat księgowego bez egzaminu kwalifikacyjnego. Jednak zasady przyznawania certyfikatu znacznie się zmienią od 1 stycznia 2009 r.

1. Zasady obowiązujące do końca 2008 r.

Najpierw przedstawimy stan obecny, a następnie zmiany, jakie wejdą w życie od 1 stycznia 2009 r. Aktualnie warunki otrzymania certyfikatu księgowego reguluje rozporządzenie Ministra Finansów z 18 lipca 2002 r. w sprawie uprawnień do usługowego prowadzenia ksiąg rachunkowych (Dz.U. nr 120, poz 1022 ze zm.).

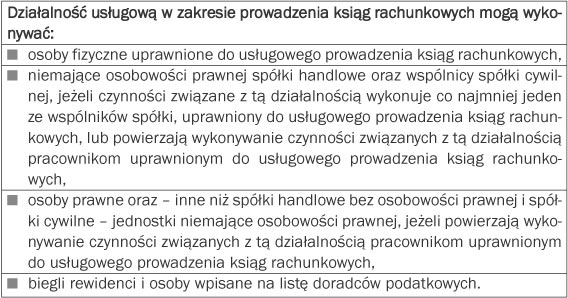

1.1. Kto może usługowo prowadzić księgi rachunkowe

UWAGA!

Do usługowego prowadzenia ksiąg rachunkowych bez konieczności ubiegania się o certyfikat są uprawnione osoby wpisane do rejestru biegłych rewidentów lub na listę doradców podatkowych.

1.2. Kto może uzyskać certyfikat księgowy

Certyfikat księgowy uprawniający do usługowego prowadzenia ksiąg rachunkowych mogą uzyskać osoby, które spełnią co najmniej jeden z poniższych warunków:

l udokumentowały trzyletnią praktykę w księgowości oraz posiadają wykształcenie wyższe magisterskie uzyskane na jednym z kierunków ekonomicznych o specjalności rachunkowość, w jednostkach organizacyjnych uprawnionych, zgodnie z odrębnymi przepisami, do nadawania stopnia naukowego doktora nauk ekonomicznych,

l udokumentowały trzyletnią praktykę w księgowości, posiadają wykształcenie wyższe magisterskie lub równorzędne oraz ukończyły studia podyplomowe z zakresu rachunkowości w jednostkach organizacyjnych uprawnionych, zgodnie z odrębnymi przepisami, do nadawania stopnia naukowego doktora nauk ekonomicznych,

udokumentowały dwuletnią praktykę w księgowości, posiadają wykształcenie co najmniej średnie oraz złożyły z wynikiem pozytywnym egzamin sprawdzający kwalifikacje osób ubiegających się o certyfikat księgowy.