Towary w księgach rachunkowych jednostki handlowej

Towary to składniki rzeczowych aktywów obrotowych wytworzone przez inne jednostki, nabyte w celu dalszej odsprzedaży w niezmienionej postaci. Towarami mogą być również własne produkty przedsiębiorstwa, jeśli są sprzedawane w sklepach fabrycznych należących do producenta. Do towarów zalicza się też składniki aktywów obrotowych przechowywane poza jednostką, ale będące jej własnością, na przykład w obcych magazynach w wyniku zgłoszonej reklamacji lub przekazane do przerobu obcego.

Towarami są także produkty będące przedmiotem skupu, takie jak produkty rolne, leśne, surowce wtórne, jak również nabyte nieruchomości (grunty, budynki, budowle) oraz prawa majątkowe przeznaczone do odsprzedaży, które nie są aktywami trwałymi. Klasyfikacja składnika aktywów jako towaru zależy głównie od sposobu jego wykorzystania w przedsiębiorstwie. Ten sam składnik rzeczowych aktywów obrotowych może być w jednej jednostce towarem, a w innej surowcem (materiałem) lub wyrobem gotowym.

Wycena towarów

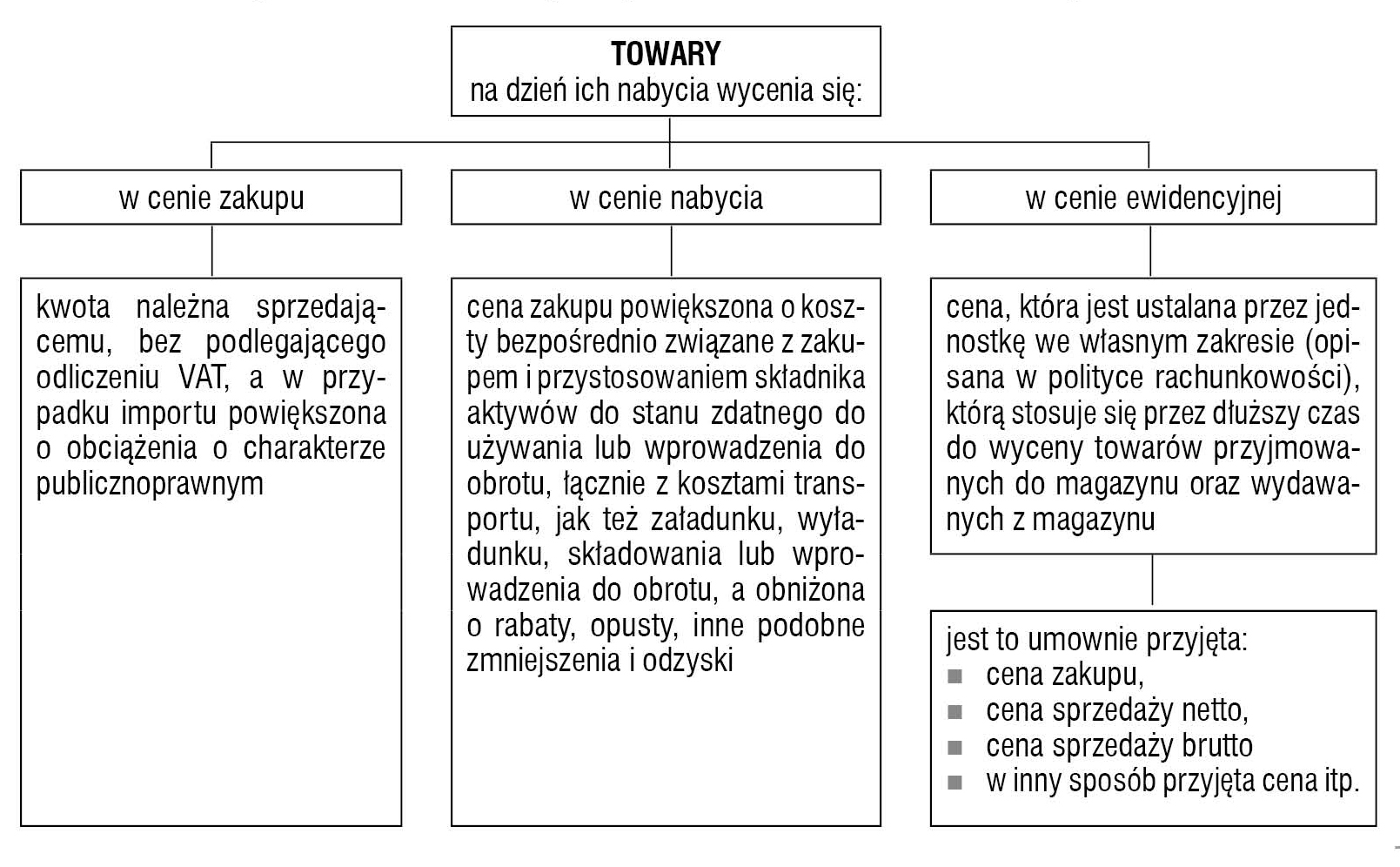

Zakup towarów ewidencjonuje się na koncie „Towary”. Przyjęcie towarów do magazynu wycenia się na dzień ich nabycia: w cenach zakupu, w cenach nabycia, w cenach ewidencyjnych, w cenie umownie przyjętej, która służy tylko do ewidencji zapasów towarów.

Schemat. Ceny stosowane do wyceny towarów na dzień ich nabycia

Ceny stosowane do wyceny towarów na dzień ich nabycia

Ceny stosowane do wyceny towarów na dzień ich nabycia

Ceny ewidencyjne to ceny indywidualnie ustalane przez podmiot gospodarczy we własnym zakresie, które stosuje się przez dłuższy czas do wyceny towarów przyjmowanych do magazynu oraz wydawanych z magazynu. Wybrany sposób wyceny towarów jednostka powinna opisać w polityce rachunkowości. Wartość ceny ewidencyjnej towarów może być wyliczona na podstawie: cen zakupu, cen sprzedaży netto, cen sprzedaży brutto, lub może to być umownie przyjęta kwota służąca jedynie do ewidencji zapasów towarów. Różnica pomiędzy ceną ewidencyjną towarów a ceną zakupu lub nabycia stanowi odchylenie kredytowe lub debetowe od ceny ewidencyjnej. W bilansie odchylenia te korygują wartość towarów ujętych na koncie „Towary” i w efekcie wartość towarów jest doprowadzona do ich ceny zakupu lub nabycia. Odchylenia, w zależności od ich charakteru, mogą: