Artykuł

Ewidencja księgowa poszczególnych rodzajów faktoringu

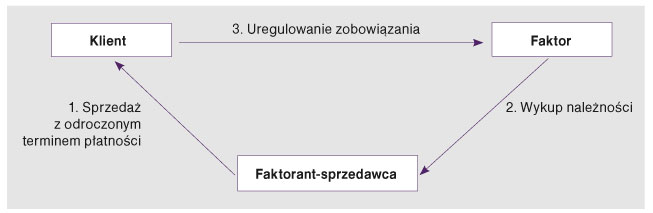

Faktoring to coraz częściej wykorzystywany sposób finansowania działalności firm. Polega na wykupieniu przez wyspecjalizowaną firmę (faktora) nieprzeterminowanych wierzytelności z odroczonym terminem płatności od wystawcy faktury (faktoranta). Faktorant otrzymuje niezwłocznie od faktora pieniądze za tę sprzedaż i może je przeznaczyć na bieżącą działalność czy inwestycje. Nie musi czekać na środki od odbiorcy do końca terminu płatności. Natomiast kontrahent sprzedawcy spłaca swoje zobowiązania firmie faktoringowej (faktorowi).

W praktyce okazuje się jednak, że ujęcie księgowe transakcji faktoringowej powoduje wiele wątpliwości.

Schemat. Funkcjonowanie faktoringu

W kategoriach ekonomicznych faktoring jest konkurencyjnym wobec kredytu bankowego sposobem zapewnienia firmie środków finansowych o charakterze obrotowym, czyli wpływa na poprawę płynności finansowej. Wykorzystując faktoring, firma może także zabezpieczyć się przed opóźnieniem w spłacie należności czy ryzykiem niewypłacalności klientów.

Umowa faktoringu jest w polskim prawie umową nienazwaną, czyli nie ma jednolitych przepisów, które jej dotyczą. Dopuszczalność zawierania umów faktoringowych wynika z zasady swobody umów (art. 353 Kodeksu cywilnego). Faktoring uważany jest za umowę łączącą elementy cesji wierzytelności i umowy zlecenia, jednak bez utożsamiania jej z którąkolwiek z tych umów. Często w ramach umowy faktoringu faktor świadczy jeszcze dodatkowe czynności niezwiązane bezpośrednio z samą cesją.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right