Artykuł

Prawnopodatkowe skutki darowizny udziału w spółce jawnej

Na ogół skład wspólników w spółkach osobowych jest niezmienny. Wynika to z faktu, że wspólnicy tych spółek ponoszą odpowiedzialność osobistą, nieograniczoną i solidarną za zobowiązania spółki. W związku z tym możliwość zbycia prawa do udziału w zyskach w spółce osobowej została dopuszczona jedynie przy zachowaniu pewnych warunków.

Spółka jawna jest spółką osobową prowadzącą przedsiębiorstwo pod własną firmą. Może we własnym imieniu nabywać prawa, w tym własność nieruchomości i inne prawa rzeczowe, zaciągać zobowiązania, pozywać i być pozywana. Spółka ta funkcjonuje dzięki bezpośredniemu i osobistemu zaangażowaniu wspólników w przedsiębiorstwo. Wyraża się to właśnie w osobistym udziale w działalności spółki. Spółka jawna jest wyodrębniona organizacyjnie, posiada odrębny majątek, za zobowiązania spółki w pierwszej kolejności odpowiada spółka swoim majątkiem, występuje w obrocie gospodarczym pod własną firmą. Spółka ta jest zatem podmiotem wyodrębnionym prawnie i majątkowo.

Wspólnicy zobowiązują się jedynie do osiągnięcia celu gospodarczego przez działanie w sposób oznaczony i poprzez wniesienie wkładów. Majątek spółki ma charakter wspólności łącznej. Wspólność udziału w spółce nie upoważnia jednak wspólnika do rozporządzenia swobodnie poszczególnymi składnikami majątku spółki.

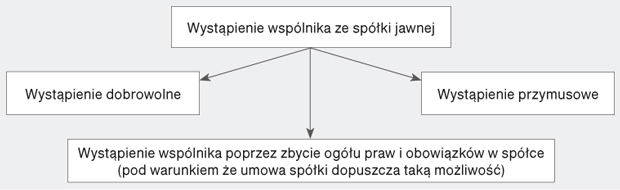

1. Dopuszczalność wystąpienia wspólnika ze spółki

Na skutek wystąpienia ze spółki jawnej wspólnik traci członkostwo w spółce. Dopuszczalne jest jednak tylko tworzenie jednoosobowej spółki kapitałowej. W spółce osobowej musi być co najmniej dwóch wspólników. Jeżeli zatem jeden z dwóch wspólników spółki osobowej wystąpi ze spółki, a w jego miejsce nie wstąpi inna osoba, spółka ulegnie rozwiązaniu.

UWAGA!

Możliwość dalszego istnienia spółki jawnej mimo zmiany składu osobowego potwierdza odrębność podmiotową spółki od jej wspólników.

Schemat. Dopuszczalne tryby wystąpienia wspólnika ze spółki osobowej

1.1. Wystąpienie dobrowolne

Wystąpienie dobrowolne ma miejsce wówczas, gdy jeden bądź więcej wspólników występuje ze spółki, a byt prawny spółki nie ustaje, tzn. spółka istnieje nadal z pozostałymi wspólnikami. Jeżeli spółka została zawarta na czas nieoznaczony, wówczas wspólnik może wypowiedzieć umowę spółki na sześć miesięcy przed końcem roku obrotowego, przy czym umowa spółki może przewidywać inne terminy wypowiedzenia. Wypowiedzenia dokonuje się w formie pisemnego oświadczenia, które należy złożyć pozostałym wspólnikom albo wspólnikowi uprawnionemu do reprezentacji.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right