Klasyfikacja korekt dla zestawienia przepływów pieniężnych działalności operacyjnej metodą pośrednią

Rachunek przepływów pieniężnych może być sporządzany metodą bezpośrednią lub pośrednią. W wypadku przyjęcia przez jednostkę metody pośredniej w działalności operacyjnej występuje konieczność korekty wyniku finansowego netto (kategorii ustalanej według zasady memoriałowej) do poziomu wyniku kasowego. Jak klasyfikuje się korekty występujące w działalności operacyjnej rachunku przepływów pieniężnych zestawianego metodą pośrednią? Jak grupy tych korekt wpływają na przepływy pieniężne lub strukturę przepływów pieniężnych poszczególnych rodzajów działalności?

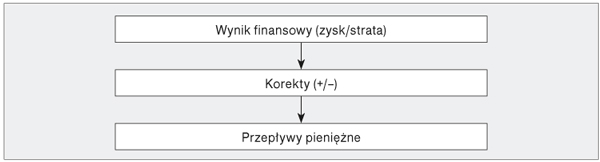

Relacje między wynikiem finansowym a przepływami pieniężnymi ilustruje schemat 1. Wynika z niego, że w celu doprowadzenia wyniku finansowego, ustalanego według zasady memoriałowej, do wyniku kasowego (przepływy pieniężne), należy dokonać odpowiednich korekt. Korekty są spowodowane głównie rozbieżnościami wynikającymi z terminów uznawania przychodów oraz kosztów, czyli elementów kształtujących wynik finansowy.

Schemat. Relacje między wynikiem finansowym a przepływami pieniężnymi

Źródło: opracowanie własne.

W wypadku przyjęcia przez jednostkę metody pośredniej w działalności operacyjnej dla sporządzenia rachunku przepływów pieniężnych występuje konieczność korekty wyniku finansowego netto (kategorii ustalanej według zasady memoriałowej) do poziomu wyniku kasowego.