Jak na wysokość przychodów ze sprzedaży wpływa: zmiana stanu produktów, koszt wytworzenia produktów na własne potrzeby jednostki

W sprawozdawczości finansowej istotną rolę odgrywa zmiana stanu produktów. Mimo że jej ustalenie stanowi często swoisty "problem techniczny", warto wniknąć głębiej w sedno tego problemu i spojrzeć systemowo na jaki sposób, ewidencyjnie powstaje ta kategoria porównawczego rachunku zysków i strat.

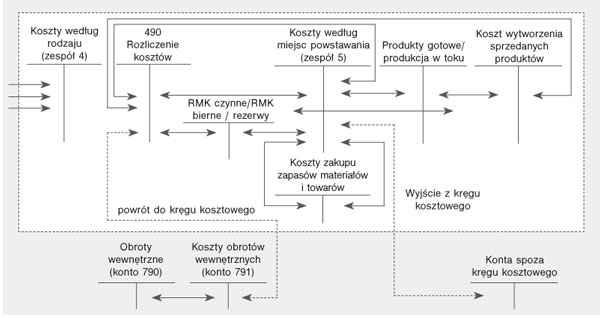

Rola zmiany stanu produktów w kręgu kosztowym

Zagadnienie to prezentowane jest najczęściej w ramach publikowanych wzorcowych planów kont. Wydaje się jednak, że rozważania dotyczące ewidencji kosztów pozostałyby niepełne, gdyby pominąć w nich zagadnienie kręgu kosztów. Przedsiębiorstwo prowadzące działalność produkcyjną korzysta najczęściej z najszerszego układu ewidencji kosztów: układu rodzajowo-kalkulacyjnego. Oznacza to, że każdy koszt jest ewidencjonowany początkowo na wybranym koncie kosztów rodzajowych, a następnie w postaci księgowania równoległego odnoszony jest na konto obrazujące miejsce jego powstania (w układzie funkcjonalnym/kalkulacyjnym).

Mianem kręgu kosztów określa się równość między układami ewidencyjnymi kosztów[1] (rodzajowym i kalkulacyjnym). W obrębie kręgu funkcjonują następujące konta/grupy kont:

● zespół 4 - koszty według rodzaju i ich rozliczenie,

● zespół 5 - koszty w układzie kalkulacyjnym i ich rozliczenie,

● konta 60-62 - produkty gotowe i w toku produkcji w kosztach rzeczywistych,

● konta 641 i 646 - rozliczenia międzyokresowe kosztów działalności,

● konta 316 i 336 - koszty zakupu zapasów towarów i materiałów,

● konto 833 - rezerwa na świadczenia emerytalne i podobne,

● konto 701 - koszt wytworzenia sprzedanych produktów.

Polskie wzorcowe plany kont są zbudowane na bazie zasady ruchu okrężnego środków.

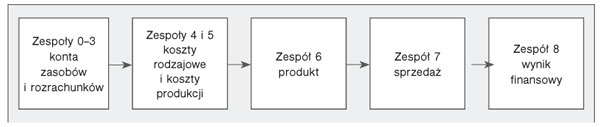

SCHEMAT 1

Ruch okrężny środków we wzorcowym planie kont

Źródło: opracowanie własne na podstawie W. Gos, Krąg kosztowo-wynikowy, Polska Akademia Rachunkowości.

Pierwsze zespoły kont dotyczą zasobów (zespoły 0, 1, 2, 3), które następnie bezpośrednio lub pośrednio są zużywane w procesie produkcji (zespoły 4 i 5). Rezultaty tego procesu są odzwierciedlane na kontach zespołu 6 (produkty gotowe, produkcja w toku). Zespół 7 prezentuje przychody i koszty związane z działalnością, w tym ze sprzedażą wytworzonych produktów, a zespół 8 odzwierciedla osiągnięty wynik finansowy.

Najważniejszym zadaniem realizowanym za pomocą kręgu kosztów jest księgowe ustalenie zmiany stanu produktów. Zatem znaczenie kręgu jest najistotniejsze wtedy, gdy przedsiębiorstwo sporządza porównawczy rachunek zysków i strat. Nie jest to trudne w przypadku typowego procesu produkcyjnego. Problem powstaje jednak podczas występowania pewnych operacji, do których należą m.in.:

● przekazanie wyrobów własnej produkcji do sklepów zakładowych,

● przyjęcie wytworzonych produktów jako środków trwałych, środków trwałych w budowie,

● przekazanie produktów, wyrobów (świadczenia usług) na rzecz inwestycji w nieruchomości i w wartości niematerialne i prawne,

● prace rozwojowe przeniesione do aktywów (aktywowane) jako składnik wartości niematerialnych i prawnych,

● nieodpłatne przekazanie produktów i usług,

● wykazanie produkcji na rzecz zakładowego funduszu świadczeń socjalnych.

Wymienione zdarzenia powodują naruszenie zależności w kręgu kosztowym. Są one księgowane tylko na jednym koncie należącym do kręgu, natomiast druga strona operacji odnoszona jest na konto spoza kręgu. Utrudnia to prawidłowe ustalenie zmiany stanu produktów. Przykładem tego typu operacji jest wytworzenie przez jednostkę środka trwałego we własnym zakresie. Poniesione w tym celu koszty wytworzenia zwiększają wartość środków trwałych w budowie. Operacja przekazania środka trwałego wytworzonego we własnym zakresie powoduje wyjście części kosztów poza krąg kosztowy: ewidencja odbywa się po stronie Dt na koncie "Środki trwałe" (zespół 0) oraz po stronie Ct na koncie "Koszty produkcji" (zespół 5).

W takim wypadku, chcąc prawidłowo ustalić zmianę stanu produktów, należy dokonać zapisu, który "uszczelnia krąg kosztowy". Zapis ten możliwy jest dzięki użyciu kont 791 "Koszt obrotów wewnętrznych" i 790 "Obroty wewnętrzne". Na tych kontach ujmowana jest kwota kosztów wychodzących poza krąg. Na dzień bilansowy:

● saldo konta 791 "Koszt obrotów wewnętrznych" podlega przeksięgowaniu na konto 490 "Rozliczenie kosztów", co pozwala prawidłowo ustalić zmianę stanu produktów,

● saldo konta 790 "Obroty wewnętrzne", równe co do kwoty saldu konta 791, należy wykazać w rachunku zysków i strat w wariancie porównawczym w pozycji "Koszt wytworzenia produktów na własne potrzeby jednostki".

Możliwe jest również zastosowanie wyłącznie konta 790 "Obroty wewnętrzne". Jest ono niezbędne w przypadku wykorzystywania do ewidencji kosztów wyłącznie kont rodzajowych.

Konta 791 "Koszt obrotów wewnętrznych" oraz 790 "Obroty wewnętrzne" ułatwiają prawidłowe sporządzenie rachunku zysków i strat w wariancie porównawczym. Można te konta prowadzić też w jednostkach, które przygotowują rachunek zysków i strat w wariancie kalkulacyjnym. W takim przypadku służą one do kontroli i analizy kosztów.

TABELA

Zastosowanie kont obrotów wewnętrznych w różnych układach ewidencyjnych kosztów

| Stosowany system kont kosztów | Wariant sporządzanego rachunku zysków i strat | Konta zachowujące równowagę kręgu | Przeniesienie kont zachowujących równowagę kręgu na dzień bilansowy | Wartość informacyjna w rachunku zysków i strat |

| Rodzajowo-kalkulacyjny (zespoły 4 + 5) | Porównawczy | 790 "Obroty wewnętrzne" | Przeksięgowanie na wynik finansowy (po stronie Ct) | Pozycja A.III rachunku - koszt wytworzenia produktów na własne potrzeby jednostki |

| 791 "Koszt obrotów wewnętrznych" | Przeksięgowanie na konto 490 "Rozliczenie kosztów" (po stronie Dt) | Składnik pozycji A.II rachunku - zmiana stanu produktów | ||

| Rodzajowo-kalkulacyjny (zespoły 4 + 5) | Kalkulacyjny | 790 "Obroty wewnętrzne" | Przeksięgowanie na konto 490 "Rozliczenie kosztów" (po stronie Ct) | Brak odzwierciedlenia w rachunku zysków i strat, prowadzenie kont 790 i 791 w przypadku sporządzania kalkulacyjnego RZiS nie jest wymagane |

| 791 "Koszt obrotów wewnętrznych" | Przeksięgowanie na konto 490 "Rozliczenie kosztów" (po stronie Dt) | |||

| Rodzajowy (tylko zespół 4) | Porównawczy | 790 "Obroty wewnętrzne" | Przeksięgowanie na wynik finansowy (po stronie Ct) | Pozycja A.III rachunku - koszt wytworzenia produktów na własne potrzeby jednostki |

SCHEMAT 2

Krąg kosztów

Źródło: opracowanie własne na podstawie G.K. Świderska [red.], Wzorcowy plan kont, komentarz do znowelizowanej ustawy o rachunkowości, Difin, Warszawa 2001, str. 6-8.

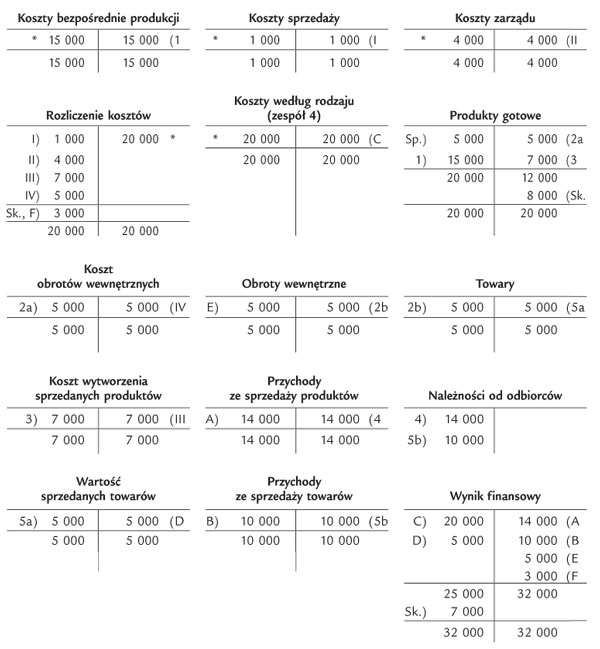

PRZYKŁAD 1

Księgi handlowe przedsiębiorstwa produkcyjnego Omega Sp. z o.o. wykazują następujące obroty na kontach kosztów (na ewidencji księgowej zaznaczono znakiem "*"):

● koszty według rodzajów (zespół 4) - 20 000 zł,

● 490 "Rozliczenie kosztów" - 20 000 zł,

● "Koszty produkcji podstawowej" (RTKW) - 15 000 zł,

● "Koszty sprzedaży" - 1000 zł,

● "Koszty zarządu" - 4000 zł,

● "Produkty gotowe" - 5000 zł.

W bieżącym okresie w przedsiębiorstwie Omega wystąpiły następujące operacje gospodarcze:

EWIDENCJA KSIĘGOWA

1. Przyjęto wytworzone produkty do magazynu, wyceniając ich wartość według rzeczywistego technicznego kosztu wytworzenia (RTKW):

Wn "Produkty gotowe" 15 000

Ma "Koszty bezpośrednie produkcji" 15 000

2. Część produktów przekazano do sprzedaży w sklepie fabrycznym - 5000 zł:

a) wydanie produktu

Wn "Koszt obrotów wewnętrznych" 5 000

Ma "Produkty gotowe" 5 000

b) przyjęcie towaru

Wn "Towary" 5 000

Ma "Obroty wewnętrzne" 5 000

3. Dokonano sprzedaży produktów z magazynu odbiorcy hurtowemu. Koszt wytworzenia sprzedanych produktów wyniósł 7000 zł:

Wn "Koszt wytworzenia sprzedanych produktów" 7 000

Ma "Produkty gotowe" 7 000

4. Wystawiono fakturę sprzedaży produktów na rzecz odbiorcy hurtowego - 14 000 zł:

Wn "Należności od odbiorców" 14 000

Ma "Przychody ze sprzedaży produktów" 14 000

5. Sprzedano cały zapas produktów w sklepie fabrycznym. Wartość sprzedaży w cenach detalicznych - 10 000 zł:

a) wydanie z magazynu

Wn "Wartość sprzedanych towarów" 5 000

Ma "Towary" 5 000

b) sprzedaż towarów

Wn "Przychody ze sprzedaży" 10 000

Ma "Należności od odbiorców" 10 000

W celu zapewnienia równowagi w ramach kręgu kosztów, w operacji 2 dokonujemy dwóch równoległych księgowań:

● w operacji 2a wyksięgowujemy wartość przekazanych produktów, ujmując ją na koncie 791 "Koszt obrotów wewnętrznych",

● w operacji 2b przyjmujemy wyksięgowane produkty jako towary do sklepu fabrycznego, wskazując, poprzez księgowanie na koncie 790 "Obroty wewnętrzne", że są one wytworzone przez jednostkę we własnym zakresie.

Zamknięcie konta 490 "Rozliczenie kosztów" zostało oznaczone cyframi rzymskimi.

Operacje zamknięcia są następujące:

I. przeksięgowanie kosztów sprzedaży

II. przeksięgowanie kosztów zarządu

III. przeksięgowanie kosztu wytworzenia sprzedanych produktów

IV. przeksięgowanie kosztu obrotów wewnętrznych

Zamknięcie wyniku finansowego oznaczone zostało wielkimi literami.

Operacje zamknięcia są następujące:

A. przeniesienie na wynik finansowy przychodów ze sprzedaży produktów

B. przeniesienie na wynik finansowy przychodów ze sprzedaży towarów

C. przeniesienie na wynik finansowy kosztów według rodzajów

D. przeniesienie na wynik finansowy wartości sprzedanych towarów

E. przeniesienie na wynik finansowy obrotów wewnętrznych

F. przeniesienie na wynik finansowy zmiany stanu produktów

Otrzymana księgowo wartość zmiany stanu produktów (różnica na koncie 490, przeniesiona na wynik finansowy) wynosi 3000 zł. Kwota ta jest zgodna ze zmianą stanu wyliczoną z konta "Produkty gotowe":

Sk "Produkty" - Sp "Produkty" = 8000 zł - 5000 zł = 3000 zł

i oznacza zwiększenie stanu produktów, zatem w rachunku zysków i strat będzie wykazywana in plus, tj. po stronie Ma konta "Wynik finansowy"

Fragment rachunku zysków i strat w wariancie porównawczym przedstawia się następująco:

A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 32 000 - od jednostek powiązanych

I. Przychody netto ze sprzedaży produktów 14 000

II. Zmiana stanu produktów (zwiększenie - wartość dodatnia, zmniejszenie - wartość ujemna) 3 000

III. Koszt wytworzenia produktów na własne potrzeby jednostki 5 000

IV. Przychody netto ze sprzedaży towarów i materiałów 10 000

B. Koszty działalności operacyjnej 25 000

I. Amortyzacja

II. Zużycie materiałów i energii

III. Usługi obce

IV. Podatki i opłaty, w tym: - podatek akcyzowy 20 000

V. Wynagrodzenia

VI. Ubezpieczenia społeczne i inne świadczenia

VII. Pozostałe koszty rodzajowe

VIII. Wartość sprzedanych towarów i materiałów 5 000

C. Zysk (strata) brutto ze sprzedaży (A - B) 7 000

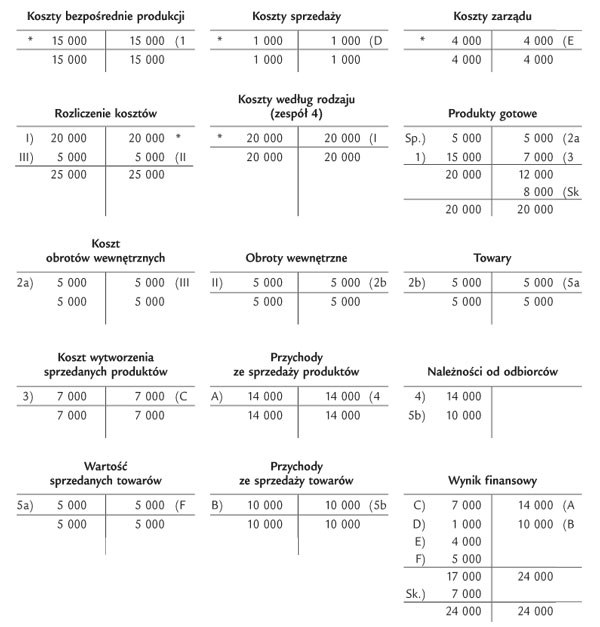

PRZYKŁAD 2

Przedsiębiorstwo Omega z poprzedniego przykładu zdecydowało się sporządzać rachunek zysków i strat w wariancie kalkulacyjnym.

Dane i ewidencje księgowe transakcji jak w przykładzie 1.

Zamknięcie konta 490 "Rozliczenie kosztów" zostało oznaczone cyframi rzymskimi. Operacje zamknięcia są następujące:

I. przeksięgowanie kosztów według rodzajów

II. przeksięgowanie wartości obrotów wewnętrznych

III. przeksięgowanie kosztu obrotów wewnętrznych

Zamknięcie wyniku finansowego zostało oznaczone wielkimi literami.

Operacje zamknięcia są następujące:

A. przeniesienie na wynik finansowy przychodów ze sprzedaży produktów

B. przeniesienie na wynik finansowy przychodów ze sprzedaży towarów

C. przeniesienie na wynik finansowy kosztu wytworzenia sprzedanych produktów

D. przeniesienie na wynik finansowy kosztów sprzedaży

E. przeniesienie na wynik finansowy kosztów zarządu

F. przeniesienie na wynik finansowy wartości sprzedanych produktów

Saldo końcowe konta "Wynik finansowy" w wariancie kalkulacyjnym zamknęło się kwotą 7000 zł, a zatem otrzymany wynik jest identyczny z wynikiem z poprzedniego przykładu, otrzymanym na podstawie wariantu porównawczego.

Fragment rachunku zysków i strat w wariancie kalkulacyjnym przedstawia się następująco:

A. Przychody netto ze sprzedaży produktów, towarów i materiałów, 24 000

w tym:

- od jednostek powiązanych

I. Przychody netto ze sprzedaży produktów 14 000

II. Przychody netto ze sprzedaży towarów i materiałów 10 000

B. Koszty sprzedanych produktów, towarów i materiałów, w tym: 12 000 - jednostkom powiązanym

I. Koszt wytworzenia sprzedanych produktów 7 000

II. Wartość sprzedanych towarów i materiałów 5 000

C. Zysk (strata) brutto ze sprzedaży (A - B) 12 000

D. Koszty sprzedaży 1 000

E. Koszty ogólnego zarządu 4 000

F. Zysk (strata) ze sprzedaży (C - D - E) 7 000

Jak wiadomo, niezależnie od wybranej metody zamknięcia wyniku finansowego i sporządzenia rachunku zysków i strat, kwota wypracowanego zysku musi być w sprawozdaniu taka sama.

Wydaje się, że zastosowanie wariantu kalkulacyjnego jest dla jednostek prostsze i klarowniej ilustruje osiągane przez nie wyniki. W szczególności dotyczy to spółek zajmujących się produkcją. Jednak mimo wszystko wiele firm decyduje się na sporządzenie porównawczego rachunku zysków i strat. Może to świadczyć o braku dokładnego rozumienia działania kręgu kosztowego.

Ewidencja kosztów a sporządzenie rachunku zysków i strat

Jednym z podstawowych praw swobodnego wyboru w ramach prowadzenia ksiąg rachunkowych jest możliwość sporządzenia rachunku zysków i strat według jednego z dwóch ustawowo dopuszczonych wariantów - porównawczego lub kalkulacyjnego. W efekcie przedsiębiorstwo staje przed możliwością ukształtowania systemu ewidencyjnego kosztów odpowiednio według własnych potrzeb.

W ramach polityki rachunkowości jednostka sama decyduje, czy będzie korzystała:

● z kosztów w układzie rodzajowym (zgrupowanych na kontach zespołu 4 w zakładowym planie kont),

● z kosztów w układzie rodzajowym w powiązaniu z kontem 490 "Rozliczenie kosztów",

● z kosztów w układzie kalkulacyjnym (zgrupowanych na kontach zespołu 5 w zakładowym planie kont),

● z kosztów w układzie rodzajowo-kalkulacyjnym (zwanym też mieszanym, czyli kont obydwu zespołów: 4 i 5).

Dokonany w ramach przedstawionych wariantów wybór ma następnie wpływ na cały system finansowo-księgowy jednostki, przede wszystkim oczywiście w zakresie prezentacji kosztów i wyniku finansowego.

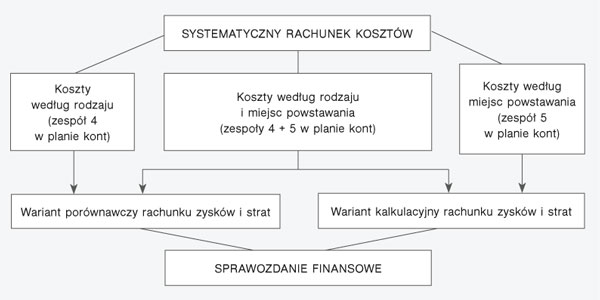

SCHEMAT

Zależność między wybranym systemem ewidencji kosztów a możliwością sporządzenia rachunku zysków i strat

Jak łatwo odczytać z przedstawionego rysunku, najszersze możliwości daje pełna ewidencja kosztów zarówno w zespole 4, jak i w zespole 5. W takim wypadku możliwe jest sporządzenie obydwu wariantów rachunku zysków i strat - i porównawczego, i kalkulacyjnego. Wariant porównawczy jest konsekwencją prowadzenia w jednostce kosztów według rodzaju (zespół 4), natomiast wariant kalkulacyjny - kosztów według miejsc powstawania (zespół 5 w planie kont).

Podkreślić należy, że mimo wskazanej swobody w zakresie zastosowania modelu ewidencyjnego rachunku kosztów każda jednostka ma obowiązek wykazać koszty według rodzaju w swoim sprawozdaniu finansowym. Jeśli nie dokona tego w rachunku zysków i strat, to informacja o kosztach według rodzajów musi się znaleźć w informacji dodatkowej. Z tego względu niezmiernie popularny jest układ rodzajowy, mimo że dane o kosztach w tym właśnie układzie są najbardziej ograniczone i nie dają takich możliwości analizy i kontroli, jak zastosowanie układu kalkulacyjnego.

W zespole 4 ujmowane są koszty według ich rodzajów (koszty rodzajowe), na następujących kontach:

● Zużycie materiałów i energii

● Usługi obce

● Podatki i opłaty

● Wynagrodzenia

● Ubezpieczenia społeczne i inne świadczenia

● Amortyzacja

● Pozostałe koszty (rodzajowe)

TABELA 1

Przykładowy podział ewidencji w układzie rodzajowym

| 1 | 2 | 3 |

| Konto syntetyczne | Konto analityczne | Uwagi |

| Amortyzacja | ● Środki trwałe ● Wartości niematerialne i prawne |

|

| Zużycie materiałów i energii | ● Materiały do produkcji ● Materiały eksploatacyjne i części zamienne ● Materiały biurowe i gospodarcze ● Pozostałe materiały ● Energia | Podział na materiały i energię wymagany przez sprawozdawczość statystyczną (F-01, F-02) |

| Usługi obce | ● Podwykonawstwo ● Logistyka ● Remonty, usługi budowlano-montażowe ● Obróbka obca ● Telekomunikacja ● Prowadzenie ksiąg i badanie sprawozdań finansowych ● Doradztwo ● Bankowe opłaty manipulacyjne i prowizje ● Najem i dzierżawa lokali, sprzętu, terenów ● Opłaty za leasing operacyjny | Wydzielenie podwykonawstwa wymagane przez sprawozdawczość statystyczną (F-01, F-02) |

|

| ● Dozór mienia, utrzymanie czystości ● Pozostałe usługi obce |

|

| Podatki i opłaty | ● Podatek akcyzowy ● VAT należny zaliczany do kosztów ● VAT niepodlegający odliczeniu ● Pozostałe podatki ● Opłaty sądowe i administracyjne ● Pozostałe podatki i opłaty | Wydzielenie podatku akcyzowego wymagane przez ustawę o rachunkowości i sprawozdawczość statystyczną (F-01, F-02) |

| Wynagrodzenia | ● Ze stosunku pracy ● Z tytułu umów zlecenia i umów o dzieło ● Wynagrodzenia pozostałe | 1. Wydzielenie wynagrodzeń ze stosunku pracy wymagane przez sprawozdawczość statystyczną (F-01, F-02) 2. Szczegółowy podział wynagrodzeń podano w załączniku do objaśnień do sprawozdawczości z zatrudnienia i wynagrodzeń (Z-03, Z-06) |

| Ubezpieczenia społeczne i inne świadczenia | ● Składki z tytułu ubezpieczeń społecznych ● Wydatki na szkolenie pracowników ● Świadczenia bhp ● Odpisy na ZFŚS/świadczenia urlopowe ● Pozostałe świadczenia | Wydzielenie składek z tytułu ubezpieczeń społecznych i wydatków na szkolenia wymagane przez sprawozdawczość statystyczną (F-01, F-02) |

| Pozostałe koszty rodzajowe | ● Podróże służbowe ● Ubezpieczenia majątkowe ● Wypłaty dla pracowników niebędące wynagrodzeniami ● Opłaty za zużycie środowiska ● Inne pozostałe koszty rodzajowe | 1. Wydzielenie podróży służbowych wymagane przez sprawozdawczość statystyczną (F-01, F-02) 2. Szczegółowy podział na wynagrodzenia i inne wypłaty dla pracowników podano w załączniku do objaśnień do sprawozdawczości z zatrudnienia i wynagrodzeń (Z-03, Z-06) |

Źródło: A. Dyczkowska, W jaki sposób dokonać podziału kosztów rodzajowych, "Biuletyn Rachunkowości i Finansów", nr 20, wyd. INFOR, 20.10.2006, str. 42-43.

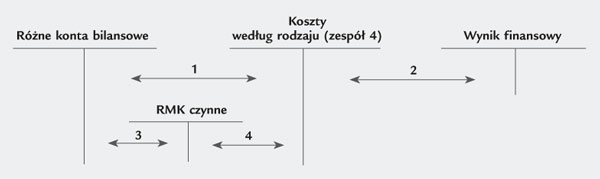

Uproszczone księgowanie kosztów w układzie rodzajowym z pominięciem konta 490 odbywa się według określonego schematu.

SCHEMAT EWIDENCYJNY 1

Koszty według rodzaju (bez konta 490 "Rozliczenie kosztów")

Objaśnienia operacji:

1. Ewidencja poniesionych kosztów rodzajowych w ciągu okresu sprawozdawczego.

2. Przeniesienie na wynik finansowy kosztów rodzajowych na koniec roku obrotowego.

3. Przeksięgowanie kosztów do rozliczenia w czasie.

4. Przeksięgowanie kwoty kosztów rozliczanych w czasie, obciążających koszty bieżącego okresu.

Jest to najprostsza i najmniej rozbudowana ewidencja kosztów. Może być przydatna w niedużych przedsiębiorstwach handlowych lub usługowych, w których nie ma potrzeby wnikliwej analizy ponoszonych kosztów. Do odnotowania zmiany stanu produktów w magazynie niezbędna jest jednak pełna ewidencja kosztów w układzie rodzajowym, z uwzględnieniem konta 490.

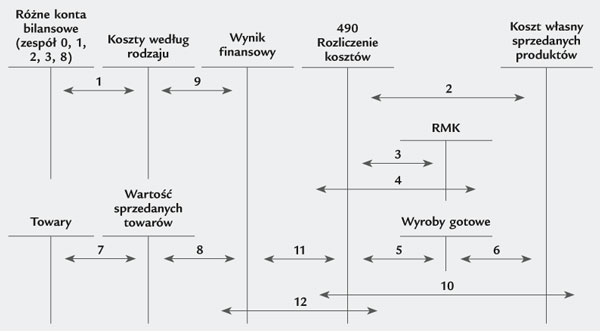

SCHEMAT EWIDENCYJNY 2

Koszty według rodzaju (z kontem 490 "Rozliczenie kosztów")

Źródło: opracowanie własne na podstawie G.K. Świderska [red.], Sprawozdanie finansowe bez tajemnic, Difin, Warszawa 2003, str. 10-77.

Objaśnienia operacji:

1. Ewidencja poniesionych kosztów rodzajowych w ciągu okresu sprawozdawczego.

2. Przeksięgowanie poniesionych kosztów wytworzenia produktów w całości na KWS (w przypadku odnoszenia w koszty produktów gotowych w momencie ich wytworzenia zgodnie z art. 17 § 2 pkt 4 ustawy o rachunkowości).

3. Przeksięgowanie kosztów do rozliczenia w czasie.

4. Przeksięgowanie kosztów rozliczanych w czasie, obciążających koszty bieżącego okresu.

5. Przyjęcie wyrobów do magazynu według rzeczywistego kosztu wytworzenia.

6. Wydanie wyrobów z magazynu (podlegających sprzedaży).

7. Wydanie towarów z magazynu (podlegających sprzedaży).

8. Przeniesienie na wynik finansowy wartości sprzedanych towarów.

9. Przeniesienie na wynik finansowy kosztów rodzajowych na koniec roku obrotowego.

10. Ustalenie zmiany stanu produktów w magazynie.

11. Przeniesienie na wynik finansowy zmiany stanu produktów (zwiększenia).

12. Przeniesienie na wynik finansowy zmiany stanu produktów (zmniejszenia).

TABELA 2

Szczegółowe pozycje przychodów i kosztów z działalności podstawowej w porównawczym rachunku zysków i strat

| A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: - od jednostek powiązanych I. Przychody netto ze sprzedaży produktów II. Zmiana stanu produktów (zwiększenie - wartość dodatnia, zmniejszenie - wartość ujemna) III. Koszt wytworzenia produktów na własne potrzeby jednostki IV. Przychody netto ze sprzedaży towarów i materiałów |

| B. Koszty działalności operacyjnej I. Amortyzacja II. Zużycie materiałów i energii III. Usługi obce IV. Podatki i opłaty, w tym: - podatek akcyzowy V. Wynagrodzenia VI. Ubezpieczenia społeczne i inne świadczenia VII. Pozostałe koszty rodzajowe VIII. Wartość sprzedanych towarów i materiałów |

| C. Zysk (strata) brutto ze sprzedaży (A-B) |

Należy przypomnieć o niezwykle ważnej roli, jaką w przypadku sporządzenia porównawczego rachunku zysków i strat odgrywa pozycja A.II. "Zmiana stanu produktów". Jeżeli przedsiębiorstwo decyduje się na sporządzenie porównawczego rachunku zysków i strat, jako koszty działalności operacyjnej wykazuje wszystkie poniesione w bieżącym okresie koszty, niezależnie od tego, czy dotyczyły produktów wyprodukowanych i sprzedanych w bieżącym okresie, czy też tych, które nie zostały sprzedane i są przechowywane w magazynie do sprzedaży w następnym okresie. Jest to więc istotna różnica w stosunku do wariantu kalkulacyjnego, w którym (zgodnie z zasadą współmierności przychodów i kosztów) prezentowane są wyłącznie koszty sprzedanych produktów. Aby zatem ustrzec się zafałszowanego wyniku ze sprzedaży, przedsiębiorstwo musi dokonać korekty w postaci zmiany stanu produktów, przedstawionej w pozycji A.II rachunku. Inaczej koszty będą niewspółmierne do przychodów.

Celem dokonania korekty w pozycji A.II. "Zmiana stanu produktów" jest sprowadzenie kwoty przychodów ze sprzedaży do poziomu porównywalności z kwotą całkowitych poniesionych kosztów. Ponieważ korekta jest dokonywana w grupie przychodów ze sprzedaży, więc:

● jeżeli w przedsiębiorstwie wytworzono więcej produktów, niż sprzedano, zmianę stanu zapasów należy dodać do osiągniętych przychodów, ponieważ wykazane koszty zawierają zarówno koszty produkcji sprzedanej w bieżącym okresie, jak i koszty produkcji, która jeszcze nie została sprzedana;

● jeżeli w przedsiębiorstwie wytworzono mniej produktów, niż sprzedano (czyli sprzedano produkcję bieżącą + produkcję, która czekała w magazynie z poprzedniego okresu), zmianę stanu zapasów należy odjąć od osiągniętych przychodów, ponieważ wykazane koszty zawierają koszty jedynie produkcji sprzedanej w bieżącym okresie, a nie tej, którą wytworzono w okresie poprzednim (koszty wcześniejszego okresu zostały umieszczone w poprzednim rachunku zysków i strat).

PRZYKŁAD

Przedsiębiorstwo produkcyjne korzysta z kont kosztów rodzajowych. W bieżącym okresie wystąpiły następujące zdarzenia gospodarcze (dla uproszczenia pominięto kwestię VAT):

1. Zużyto w procesie produkcyjnym materiały na kwotę 30 000 zł.

2. Zaksięgowano wynagrodzenia 20 000 zł (wynagrodzenia pracowników produkcyjnych wynosiły 15 000 zł).

3. Naliczono amortyzację maszyn produkcyjnych w bieżącym miesiącu w kwocie 10 000 zł.

4. Otrzymano fakturę za wynajem lokalu magazynowego - wartość czynszu obejmującego najbliższe trzy miesiące wynosiła 12 000 zł.

5. Opłacono ubezpieczenie hali produkcyjnej za najbliższe sześć miesięcy w kwocie 18 000 zł.

6. Oszacowano wartość zużytej energii na podstawie zapisów licznika w kwocie 4000 zł.

7. Przyjęto do magazynu wytworzone produkty (3000 sztuk) według kosztu wytworzenia (patrz wyjaśnienia).

8. Sprzedano 2500 sztuk produktów po cenie 40 zł/szt.

9. Sprzedane produkty wydano z magazynu (patrz wyjaśnienia).

Wiadomo, że na początek okresu jednostka posiadała w magazynie 500 sztuk produktów według jednostkowego kosztu wycenionego na 24 zł/szt. Do rozchodu zapasów jednostka stosuje metodę FIFO.

TABELA 3

Ewidencja księgowa

| Nr operacji | Strona Dt | Kwota | Strona Ct | Kwota |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Zużycie materiałów i energii | 30 000 | Materiały | 30 000 |

| 2 | Wynagrodzenia | 20 000 | Rozrachunki z tytułu wynagrodzeń | 20 000 |

| 3 | Amortyzacja | 10 000 | Umorzenie środków trwałych | 10 000 |

| 4a | Usługi obce | 12 000 | Zobowiązania wobec dostawców | 12 000 |

| 4b | RMK czynne | 12 000 | Rozliczenie kosztów | 12 000 |

| 4c | Rozliczenie kosztów | 4 000 | RMK czynne | 4 000 |

| 5a | Pozostałe koszty rodzajowe | 18 000 | Rachunek bankowy | 18 000 |

| 5b | RMK czynne | 18 000 | Rozliczenie kosztów | 18 000 |

| 5c | Rozliczenie kosztów | 3 000 | RMK czynne | 3 000 |

| 6 | Rozliczenie kosztów | 4 000 | RMK bierne | 4 000 |

| 7 | Produkty gotowe | 66 000 | Rozliczenie kosztów | 66 000 |

| 8 | Należności od odbiorców | 100 000 | Przychody ze sprzedaży produktów | 100 000 |

| 9 | Koszt własny sprzedaży | 56 000 | Produkty gotowe | 56 000 |

TABELA 4

Zamknięcie wyniku w wariancie porównawczym

| Nr operacji | Strona Dt | Kwota | Strona Ct | Kwota |

| A | Wynik finansowy | 30 000 | Zużycie materiałów i energii | 30 000 |

| B | Wynik finansowy | 20 000 | Wynagrodzenia | 20 000 |

| C | Wynik finansowy | 10 000 | Amortyzacja | 10 000 |

| D | Wynik finansowy | 12 000 | Usługi obce | 12 000 |

| E | Wynik finansowy | 18 000 | Pozostałe koszty rodzajowe | 18 000 |

| F | Przychody ze sprzedaży produktów | 100 000 | Wynik finansowy | 100 000 |

| G | Rozliczenie kosztów | 56 000 | Koszt własny sprzedaży | 56 000 |

| H | Rozliczenie kosztów | 29 000 | Wynik finansowy | 29 000 |

Wyjaśnienia:

1. W operacji 7 dokonano wyceny wartości wytworzonych produktów. Kwota 66 000 zł została oszacowana jako suma kosztów związanych z produkcją, które w bieżącym okresie wyniosły: 30 000 zł (materiały) + 15 000 zł (płace) + 10 000 zł (amortyzacja) + + 4000 zł (czynsz) + 3000 zł (ubezpieczenie hali) + 4000 zł (zużycie energii). Zatem koszt jednostkowy produktu wytworzonego w bieżącym okresie wynosi: 66 000 zł : 3000 szt. = 22 zł/szt.

2. W operacji 9 do wyceny rozchodu produktów zastosowano metodę FIFO. W rezultacie otrzymano następującą wartość wydanych produktów:

500 szt. x 24 zł/szt. + 2000 szt. x 22 zł/szt. = 12 000 zł + 44 000 zł = 56 000 zł.

3. W operacjach od A do F przeniesiono na wynik finansowy wszystkie koszty rodzajowe oraz przychody ze sprzedaży.

4. W operacji G przeniesiono koszt własny sprzedanych produktów na konto "Rozliczenie kosztów", dzięki czemu możliwe będzie ustalenie zmiany stanu produktów.

5. W operacji H zmiana stanu produktów, wyliczona jako różnica stron na koncie "Rozliczenie kosztów", przeniesiona została na wynik finansowy.

TABELA 5

Fragment rachunku zysków i strat (wariant porównawczy)

| A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 129 000 I. Przychody netto ze sprzedaży produktów 100 000 II. Zmiana stanu produktów 29 000 |

| B. Koszty działalności operacyjnej 90 000 I. Amortyzacja 10 000 II. Zużycie materiałów i energii 30 000 III. Usługi obce 12 000 IV. Podatki i opłaty - V. Wynagrodzenia 20 000 VI. Ubezpieczenia społeczne i inne świadczenia - VII. Pozostałe koszty rodzajowe 18 000 |

| C. Zysk (strata) ze sprzedaży (A - B) 39 000 |

Zmiana stanu produktów została wyliczona na podstawie salda końcowego konta "Rozliczenie kosztów". Jednostka powinna jednak sprawdzić otrzymane wartości, pamiętając, że nazwa "zmiana stanu produktów" jest nieco myląca - składnikami są nie tylko produkty, ale i rozliczenia czynne, bierne i niektóre rezerwy.

TABELA 6

Kierunki dokonywania korekt jako składników pozycji "Zmiana stanu produktów" w porównawczym rachunku zysków i strat

| Pozycja | Zmiany (Sk - Sp) | Interpretacja |

| Produkty gotowe | + - | Zwiększenie zmiany stanu produktów Zmniejszenie zmiany stanu produktów |

| Produkcja niezakończona | + - | Zwiększenie zmiany stanu produktów Zmniejszenie zmiany stanu produktów |

| Rozliczenia międzyokresowe czynne | + - | Zwiększenie zmiany stanu produktów Zmniejszenie zmiany stanu produktów |

| Rozliczenia międzyokresowe bierne | + - | Zmniejszenie zmiany stanu produktów Zwiększenie zmiany stanu produktów |

| Rezerwy na zobowiązania związane z podstawową działalnością operacyjną | + - | Zmniejszenie zmiany stanu produktów Zwiększenie zmiany stanu produktów |

| Razem | + - | Zwiększenie zmiany stanu produktów Zmniejszenie zmiany stanu produktów |

Źródło: opracowanie własne na podstawie: M. Gmytrasiewicz [red.], Encyklopedia rachunkowości, wyd. Lexis Nexis, Warszawa 2005.

TABELA 7

Sprawdzenie kwoty zmiany stanu produktów

| Pozycja | Zmiany (Sk - Sp) | Interpretacja |

| Produkty gotowe | + 10 000 | Przyrost należy dodać |

| Produkcja niezakończona | 0 |

|

| Rozliczenia międzyokresowe czynne | + 23 000 | Przyrost należy dodać |

| Razem zwiększenia | + 33 000 |

|

| Rozliczenia międzyokresowe bierne | + 4 000 | Przyrost należy odjąć |

| Razem | + 29 000 | Zmiana stanu produktów (zwiększenie) |

Jakie elementy składają się na zmianę stanu produktów

Prawidłowe ustalenie zmiany stanu produktów, tj. pozycji A.II w rachunku zysków i strat w wariancie porównawczym, często sprawia kłopoty. Pojawiają się pytania, jakie pozycje bilansowe składają się na zmianę stanu produktów, czy bilansowa zmiana stanu produktów musi równać się zmianie stanu produktów wykazanej w rachunku zysków i strat w wersji porównawczej lub czy zmiana stanu produktów wykazana w rachunku zysków i strat może się różnić od zmiany bilansowej o czynne rozliczenia międzyokresowe kosztów. Dlatego też - na prośbę Czytelników - odpowiadamy na te pytania.

Ustawa o rachunkowości dopuszcza sporządzanie rachunku zysków i strat firmy w jednym z dwóch wariantów - porównawczym lub kalkulacyjnym. Największe różnice między tymi wariantami występują w sposobie ujęcia przychodów i kosztów z podstawowej działalności operacyjnej. Można je scharakteryzować następująco:

● porównawczy rachunek zysków i strat zawiera przychody ze sprzedaży produktów, towarów i materiałów oraz wszystkie poniesione w danym okresie koszty działalności operacyjnej,

● kalkulacyjny rachunek zysków i strat zawiera przychody ze sprzedaży produktów, towarów i materiałów oraz tylko tę część kosztów, która jest związana z wyprodukowaniem i sprzedaniem wyrobów oraz sprzedaniem towarów i materiałów w danym okresie.

UWAGA!

Koszty poniesione na wyprodukowanie niesprzedanych w danym miesiącu wyrobów nie zostaną zawarte w rachunku zysków i strat sporządzonym w wariancie kalkulacyjnym. Aby zatem wynik ze sprzedaży w obydwu wariantach był zgodny, w wariancie porównawczym należy dokonać korekty przychodów o pozycję "Zmiana stanu produktów".

Sytuację tę ilustruje przykład 1.

PRZYKŁAD 1

Przedsiębiorstwo AXER zajmuje się produkcją jednorodnego produktu.

Na koniec grudnia 2011 r. w magazynie znajdowało się 1000 szt. produktów wycenionych po 32 zł/szt. W styczniu 2012 r. wyprodukowano 5000 szt. produktów, ponosząc koszty przedstawione w tabeli 1.

TABELA 1

| Koszty | Produkcja | Sprzedaż | Ogólny zarząd | Razem |

| Amortyzacja | 25 000 | 5 000 | 10 000 | 40 000 |

| Zużycie materiałów | 125 000 | 3 000 | 7 000 | 135 000 |

| Usługi obce | 12 000 | 4 000 | 6 000 | 22 000 |

| Wynagrodzenia | 15 000 | 1 000 | 8 000 | 24 000 |

| Ubezpieczenia społeczne | 3 000 | 200 | 1 600 | 4 800 |

| Razem | 180 000 | 13 200 | 32 600 | 225 800 |

Ponadto wiadomo, że:

● nie wystąpiły rozliczenia międzyokresowe kosztów,

● na początku i na końcu miesiąca nie odnotowano produkcji w toku,

● do rozchodu zapasów przedsiębiorstwo stosuje metodę FIFO,

● w styczniu 2012 r. sprzedano 4500 szt. produktów po cenie 50 zł/szt.

Rachunek zysków i strat w wersji porównawczej i kalkulacyjnej sporządza się w następującej kolejności:

1. Należy policzyć koszt wytworzenia jednej sztuki produktu w styczniu 2012 r.:

180 000 zł (koszty produkcji) / 5000 szt. = 36 zł/szt.

2. Do magazynu jednostka przyjmuje 5000 szt. wyrobów według jednostkowego kosztu wytworzenia, tj. 36 zł/szt.

3. W tym samym miesiącu jednostka sprzedaje 4500 szt. wyrobów, a ponieważ do rozchodu stosuje metodę FIFO, koszt wytworzenia sprzedanych produktów wynosi:

1000 szt. × 32 zł/szt. + 3500 szt. × 36 zł/szt. = 32 000 zł + 126 000 zł = 158 000 zł

4. Przychody ze sprzedaży wynoszą: 4500 szt. × 50 zł/szt. = 225 000 zł

Sporządzony na podstawie wcześniejszych wyliczeń rachunek zysków i strat w wariancie kalkulacyjnym przedstawia tabela 2.

TABELA 2

Rachunek zysków i strat (wariant kalkulacyjny)

| A. | Przychody netto ze sprzedaży produktów | 225 000 |

| B. | Koszty sprzedanych produktów | 158 000 |

| C. | Zysk (strata) brutto ze sprzedaży (A - B) | 67 000 |

| D. | Koszty sprzedaży | 13 200 |

| E. | Koszty ogólnego zarządu | 32 600 |

| F. | Zysk (strata) ze sprzedaży (C - D - E) | 21 200 |

Sporządzając rachunek zysków i strat w wariancie porównawczym (tabela 3) należy pamiętać, że kosztami działalności operacyjnej są całkowite koszty poniesione w danym miesiącu - w przykładzie wynoszą one 225 800 zł. Kwota ta zawiera także koszty poniesione na wyprodukowanie niesprzedanych wyrobów.

Z tego względu należy policzyć zmianę stanu produktów w magazynie i umieścić ją jako pozycję korygującą przychody (wzrost zapasów w magazynie powoduje zwiększenie przychodów, spadek - zmniejszenie przychodów).

Zmiana stanu produktów w naszym przypadku wynosi:

1500 szt. × 36 zł/szt. (saldo końcowe produktów) - 1000 szt. × 32 zł/szt. (saldo początkowe) = 22 000 zł

TABELA 3

Rachunek zysków i strat (wariant porównawczy)

| A. | Przychody netto ze sprzedaży i zrównane z nimi, w tym: | 247 000 | |

|

| I. | Przychody netto ze sprzedaży produktów | 225 000 |

|

| II. | Zmiana stanu produktów | 22 000 |

| B. | Koszty działalności operacyjnej | 225 800 | |

|

| I. | Amortyzacja | 40 000 |

|

| II. | Zużycie materiałów i energii | 135 000 |

|

| III. | Usługi obce | 22 000 |

|

| IV. | Podatki i opłaty | - |

|

| V. | Wynagrodzenia | 24 000 |

|

| VI. | Ubezpieczenia społeczne i inne świadczenia | 4 800 |

|

| VII. | Pozostałe koszty rodzajowe | - |

| C. | Zysk (strata) ze sprzedaży (A - B) | 21 200 | |

Jak wynika z przykładu, korekta przychodów o pozycję "Zmiana stanu produktów" jest niezbędna dla prawidłowego sporządzenia rachunku zysków i strat w wariancie porównawczym.

W przedstawionym przykładzie dla uproszczenia założono, że jednostka nie wykazała rozliczeń międzyokresowych kosztów ani nie posiadała produkcji w toku. Dzięki temu zmianę stanu produktów łatwo było obliczyć odejmując od salda końcowego wyrobów gotowych wysokość salda początkowego. W rzeczywistości jednak obliczenie pozycji "Zmiana stanu produktów" jest nieco bardziej skomplikowane.

Porównanie wielkości kosztów rodzajowych i kosztu własnego sprzedaży jest dokonywane za pomocą konta 490 "Rozliczenie kosztów rodzajowych". Konto to stanowi swego rodzaju łącznik między kosztami ujmowanymi na kontach zespołu rodzajowego (zespół 4) a kosztami klasyfikowanymi według miejsc powstawania, czyli układem funkcjonalnym (zespół 5).

Najbardziej ograniczoną rolę odgrywa konto 490 wtedy, gdy jednostka ewidencjonuje koszty wyłącznie w układzie rodzajowym. Wtedy służy ono przede wszystkim do przeniesienia kosztów rodzajowych rozliczanych w czasie.

UWAGA!

Jeśli przedsiębiorstwo jest jednostką produkcyjną, na koncie 490 ujmuje się również wartość wyrobów gotowych i produkcji niezakończonej.

Możliwości zastosowania konta 490 najpełniej są wykorzystywane w przypadku, gdy jednostka prowadzi ewidencję kosztów zarówno w zespole 4 (układ rodzajowy), jak i w zespole 5 (układ funkcjonalny). Po stronie Wn księguje się wówczas:

● przeniesienie kosztów prostych z układu rodzajowego na układ funkcjonalny,

● przeniesienie kosztów rodzajowych do rozliczenia w czasie,

● koszty poniesione w okresie sprawozdawczym, na które w poprzednich okresach tworzono rezerwy,

● wykorzystanie rezerw na przewidywane świadczenia emerytalne i podobne.

Jeśli jednostka, prowadząc ewidencję kosztów w zespole 4 i 5, sporządza rachunek zysków i strat w wariancie porównawczym, to po stronie Ma konta 490 na koniec okresu pojawią się następujące księgowania:

● przeniesienie kosztu wytworzenia sprzedanych produktów,

● przeniesienie kosztów sprzedaży,

● przeniesienie kosztów zarządu.

Po dokonaniu opisanych księgowań na koncie "Rozliczenie kosztów rodzajowych" pojawi się saldo wyrażające zmianę stanu produktów.

Jak wynika z wcześniejszych uwag dotyczących księgowań, na wysokość salda będzie miała wpływ:

● zmiana stanu produktów w magazynie,

● zmiana stanu produkcji w toku,

● koszty rozliczane w czasie,

● rezerwy związane z podstawową działalnością operacyjną.

Zmianę stanu produktów najlepiej jest ustalić w sposób pokazany w tabeli 4, która wskazuje kierunki dokonania korekt.

TABELA 4

| Rodzaj zmiany | Zwiększenie (Sk - Sp) | Interpretacja |

| 1 | 2 | 3 |

| Produkty gotowe | + - | zwiększenie zmiany stanu produktów zmniejszenie zmiany stanu produktów |

| Produkcja niezakończona | + - | zwiększenie zmiany stanu produktów zmniejszenie zmiany stanu produktów |

| Rozliczenia międzyokresowe czynne | + - | zwiększenie zmiany stanu produktów zmniejszenie zmiany stanu produktów |

| Rozliczenia międzyokresowe bierne | + - | zwiększenie zmiany stanu produktów zmniejszenie zmiany stanu produktów |

| Rezerwy na zobowiązania związane z podstawową działalnością operacyjną | + - | zwiększenie zmiany stanu produktów zmniejszenie zmiany stanu produktów |

| Razem | + - | zwiększenie zmiany stanu produktów zmniejszenie zmiany stanu produktów |

Źródło: opracowanie na podstawie "Encyklopedii rachunkowości", pod red. M. Gmytrasiewicz, wyd. Lexis Nexis, Warszawa 2005

Sytuację tę pokazuje przykład 2.

PRZYKŁAD 2

Spółka REXA poniosła w bieżącym okresie koszty w wysokości 4000 zł. Stany początkowe wybranych pozycji były następujące:

● produkty gotowe 150

● produkcja niezakończona 120

● rozliczenia międzyokresowe czynne 20

● rozliczenia międzyokresowe bierne 0

Na podstawie inwentaryzacji stany końcowe powyższych kont przedstawiały się następująco:

● produkty gotowe 180

● produkcja niezakończona 160

● rozliczenia międzyokresowe czynne 50

● rozliczenia międzyokresowe bierne 20

Obliczenie zmiany stanu produktów przedstawia tabela 5.

TABELA 5

| Rodzaj zmiany | Zwiększenie | Interpretacja |

| Produkty gotowe | +30 | przyrost należy dodać |

| Produkcja niezakończona | +40 | przyrost należy dodać |

| Rozliczenia międzyokresowe czynne | +30 | przyrost należy dodać |

| Razem zwiększenia | +100 |

|

| Rozliczenia międzyokresowe bierne | +20 | przyrost należy odjąć |

| Razem | +80 | zmiana stanu produktów (zwiększenie) |

W bieżącym okresie nastąpiło zwiększenie stanu magazynowego wyrobów gotowych, produkcji niezakończonej oraz rozliczeń międzyokresowych czynnych - łącznie o 100 zł. Oznacza to, że koszty poniesione w bieżącym okresie przewyższały koszt własny sprzedaży o 100 zł, dlatego korekta przychodów powinna być dokonana in plus.

Jednocześnie o 20 zł zwiększył się stan biernych rozliczeń międzyokresowych, co odzwierciedla nieponiesione jeszcze koszty dotyczące bieżącego okresu (czyli takie koszty, których pokrycie nastąpi w przyszłości). Nie zostały one ujęte w kosztach rodzajowych - stąd korekta in minus.

Na pozycję "Zmiana stanu produktów" w porównawczym rachunku zysków i strat wpływ ma nie tylko zmiana stanu wyrobów gotowych i produkcji w toku, ale również zmiana stanu rozliczeń międzyokresowych czynnych i biernych oraz rezerw. Dlatego obliczona na podstawie bilansu zmiana stanu zapasów wyrobów gotowych w magazynie wcale nie musi być tożsama ze zmianą stanu produktów w rachunku zysków i strat. Jeśli w danym okresie występowały w jednostce zmiany stanów rozliczeń międzyokresowych kosztów, należy je również uwzględnić w obliczeniach.

Należy przy tym pamiętać, że trzy ostatnie kategorie (rozliczenia kosztów czynne i bierne oraz rezerwy) muszą dotyczyć działalności operacyjnej. Obliczając zmianę stanu produktów nie możemy brać pod uwagę np. rozliczeń międzyokresowych dotyczących kosztów finansowych.

● art. 47 ust. 4 pkt 1 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2002 r. Nr 76, poz. 694; ost.zm. Dz.U. z 2005 r. Nr 267, poz. 2252

Problematyka zmiany stanu produktów w praktyce

PROBLEM

Spółka prowadzi ewidencję kosztów na kontach zespołu 4 i 5 oraz stosuje porównawczy wariant rachunku zysków i strat. Jak należy poprawnie zaksięgować następujące operacje gospodarcze:

● wydanie wyrobów gotowych klientowi,

● wydanie wyrobów gotowych na cele reklamowe,

● wydanie wyrobów gotowych w celu zniszczenia (protokół zniszczeń),

● niedobory niezawinione,

● wydanie wyrobów gotowych do dalszej produkcji (np. jeśli klient życzy sobie dalszych przeróbek)?

Jak ująć te operacje, aby nie zakłócić kręgu kosztów? Czy ujawniona nadwyżka wyrobów gotowych wymaga zastosowania konta "Obroty wewnętrzne" i "Koszt obrotów wewnętrznych"?