3. Obowiązki przedsiębiorców wobec PFRON

Pracodawcy zatrudniający powyżej 25 pracowników, w przeliczeniu na pełne etaty, mają dodatkowe obowiązki sprawozdawcze wobec PFRON. Przy braku określonego poziomu zatrudnienia osób niepełnosprawnych pracodawcy ci są również zobowiązani do comiesięcznych wpłat na rzecz Funduszu. Ponoszone wydatki nie stanowią dla pracodawcy podatkowego kosztu uzyskania przychodu.

Pracodawca zatrudniający co najmniej 25 pracowników w przeliczeniu na pełny wymiar czasu pracy jest obowiązany dokonywać miesięcznych wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (PFRON). Wysokość tej kwoty ustala się jako iloczyn 40,65% przeciętnego wynagrodzenia i liczby pracowników odpowiadającej różnicy między zatrudnieniem zapewniającym osiągnięcie wskaźnika zatrudnienia osób niepełnosprawnych w wysokości 6% a rzeczywistym zatrudnieniem osób niepełnosprawnych (art. 21 ustawy o rehabilitacji zawodowej).

Wpłat na PFRON nie muszą uiszczać ci pracodawcy, u których wskaźnik zatrudnienia osób niepełnosprawnych wynosi co najmniej 6%, oraz pracodawcy prowadzący zakłady pracy będące w likwidacji albo co do których ogłoszono upadłość.

Wskaźnik zatrudnienia osób niepełnosprawnych oznacza przeciętny miesięczny udział procentowy osób niepełnosprawnych w zatrudnieniu ogółem, w przeliczeniu na pełny wymiar czasu pracy.

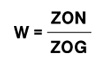

Wskaźnik zatrudnienia osób niepełnosprawnych przedstawia wzór:

gdzie:

ZON - stan zatrudnienia ogółem osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego),

ZOG - stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego).

UWAGA

Uzyskaną wartość wskaźnika W należy wykazać z dokładnością do czterech miejsc po przecinku.