Artykuł

1. Sporządzanie dokumentacji podatkowej cen transferowych krok po kroku - część 2

Pierwsza część opracowania dotyczącego podatkowej dokumentacji cen transferowych ukazała się w BR nr 1 z 1 stycznia 2011 r. W bieżącym numerze prezentujemy kolejne rozdziały dokumentacji.

Funkcje podmiotów uczestniczących w transakcji

Rozdział, w którym należy określić funkcje stron transakcji, jest jednym z ważniejszych w całej dokumentacji. Niektóre funkcje będą wynikać wprost z umowy, inne będą określone na podstawie zwyczajowych praktyk handlowych stosowanych w podobnych transakcjach na danym rynku.

Analiza funkcjonalna transakcji, zgodnie z przepisami ustaw podatkowych, powinna ponadto uwzględniać:

§ użyte aktywa (np. budynki, maszyny, urządzenia oraz wartości niematerialne i prawne),

§ podejmowane ryzyka (np. gospodarcze, rynku finansowego, błędów ludzkich).

Celem analizy funkcjonalnej jest wskazanie, jaki wpływ strony umowy mają na tworzenie wartości i zysków powstających w wyniku transakcji.

Analiza funkcji stron transakcji może być dokonana dla każdej ze stron osobno. Poszczególne funkcje należy scharakteryzować oraz ocenić ich wpływ na tworzenie wartości przez uczestników transakcji.

Analizę można również przeprowadzić za pomocą tabeli funkcji, zaangażowanych aktywów i ryzyk, jakie podejmują strony transakcji. Forma tabeli jest bardziej przejrzysta. Pozwala bezpośrednio porównać stopień zaangażowania każdej ze stron w przypadku, gdy wykonywanie tej samej funkcji jest podzielone pomiędzy obie strony. Ułatwia także wnioskowanie, a tym samym udowodnienie, że transakcja jest ekonomicznie uzasadniona.

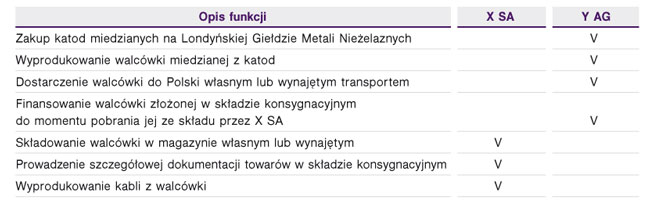

Tabele do rozdziału dokumentacji poświęconej analizie funkcjonalnej przykładowej transakcji zawierałyby następujące dane:

Tabela 1

Funkcje pełnione przez strony transakcji

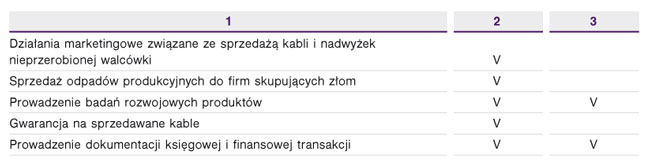

Tabela 2

Aktywa zaangażowane przez strony transakcji

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right