1. Przychody w świetle MSR 18

W polskim prawie bilansowym nie określono, kiedy powstaje przychód. Dlatego w przypadku większości operacji gospodarczych określenie momentu powstania przychodu pochodzi z innych przepisów prawnych, np. z ustaw podatkowych. W MSR 18 Przychody znajdziemy cenne wskazówki, kiedy i w jakiej wysokości przychód powinien być ujęty dla celów rachunkowości.

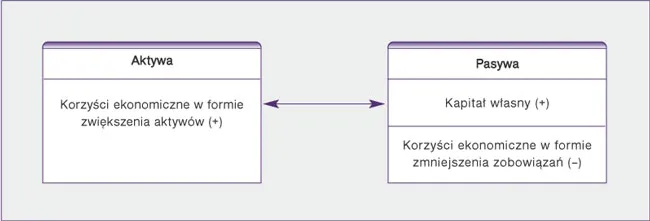

Według § 7 MSR 18 przychody są wpływami korzyści ekonomicznych brutto danego okresu, powstałymi w wyniku (zwykłej) działalności gospodarczej jednostki, skutkującymi zwiększeniem kapitału własnego innym niż zwiększenie kapitału wynikającego z wpłat właścicieli. Jeżeli np. jednostka sprzeda towary, to nastąpi przyrost korzyści ekonomicznych w formie środków pieniężnych lub należności.

Schemat 1. Definicja przychodu

Źródło: opracowanie własne.

Przychody zdefiniowano również w Określono w nich, że przychody to zwiększenia korzyści ekonomicznych w trakcie roku obrotowego w formie uzyskania lub ulepszenia aktywów albo zmniejszenia zobowiązań, powodujące wzrost kapitału własnego, z wyjątkiem wkładów wnoszonych przez udziałowców/akcjonariuszy. W wskazano, że przychody powstają w ramach działalności gospodarczej jednostki i określane są różnymi nazwami: przychody ze sprzedaży, opłaty, odsetki, dywidendy, opłaty licencyjne, czynsz. Definicja przychodów obejmuje również zyski, np. ze sprzedaży aktywów trwałych, a także niezrealizowane zyski, np. powstałe w wyniku aktualizacji wartości papierów wartościowych (aktywów finansowych wycenianych w wartości godziwej przez wynik finansowy). Dzięki przychodom można uzyskać różne rodzaje aktywów, w tym środki pieniężne, należności, produkty lub usługi uzyskane w zamian za dostarczone produkty lub wykonane usługi, albo zwiększyć wartość tych aktywów. Przychody mogą również powstać na skutek uregulowania zobowiązań. Na przykład jednostka gospodarcza może dostarczyć produkty lub wykonać usługi na rzecz kredytodawcy w ramach wywiązywania się z obowiązku spłaty kredytu.