Artykuł

Co decyduje o miejscu świadczenia

Ustalanie miejsca świadczenia na podstawie ogólnych zasad określonych w art. 28b i art. 28c ustawy o VAT (odpowiednik art. 44 i 45 dyrektywy) wymaga od polskiego podatnika, który świadczy usługę, dokonania wielu czynności sprawdzających. Obowiązujące od 1 stycznia 2010 r. nowe przepisy nie dawały żadnych wskazówek w tym względzie. Rozporządzenie wykonawcze Rady UE 282/2011 z 15 marca 2011 r., obowiązujące od 1 lipca br., wyjaśnia wiele wątpliwości.

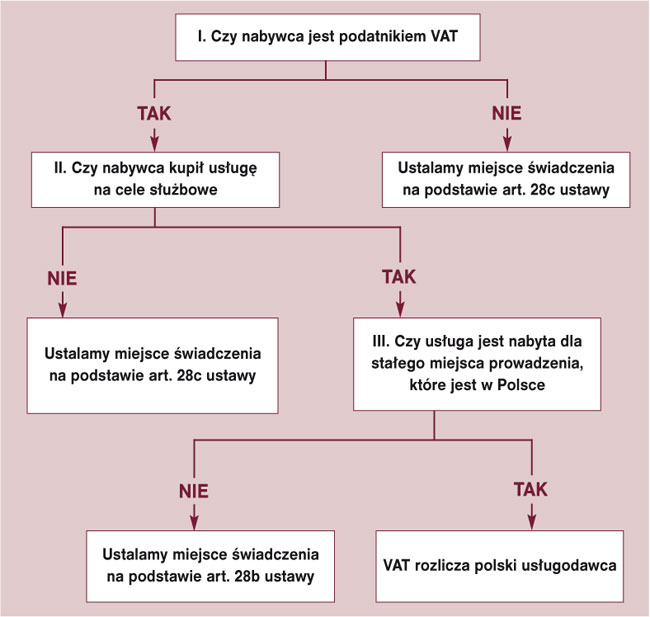

Ustalając miejsce świadczenia według zasad ogólnych, polski podatnik musi zadać trzy pytania i w zależności od uzyskanych odpowiedzi będzie stosował art. 28b ustawy, tj. nie będzie naliczał VAT, lub art. 28c ustawy, tj. będzie naliczał VAT.

Schemat. Ustalanie miejsca świadczenia na podstawie ogólnych zasad (art. 28b i art. 28c ustawy) przez polskiego podatnika

Nowe przepisy wprowadzają ważną zasadę. Dokonując powyższych ustaleń, uwzględnia się wyłącznie okoliczności występujące w momencie zajścia zdarzenia powodującego powstanie obowiązku podatkowego. Wszelkie późniejsze zmiany dotyczące wykorzystania otrzymanej usługi pozostają bez wpływu na ustalenie miejsce jej świadczenia, pod warunkiem braku nadużyć.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right