Kasy rejestrujące w 2011 r.

Zasady korzystania ze zwolnień z obowiązku ewidencjonowania na kasie rejestrującej w 2011 r. są już znane. Niektórzy podatnicy stracą prawo do zwolnienia. Jednak do końca kwietnia 2011 r. możemy stosować obecne regulacje.

Jakich zwolnień nie będzie w 2011 r.

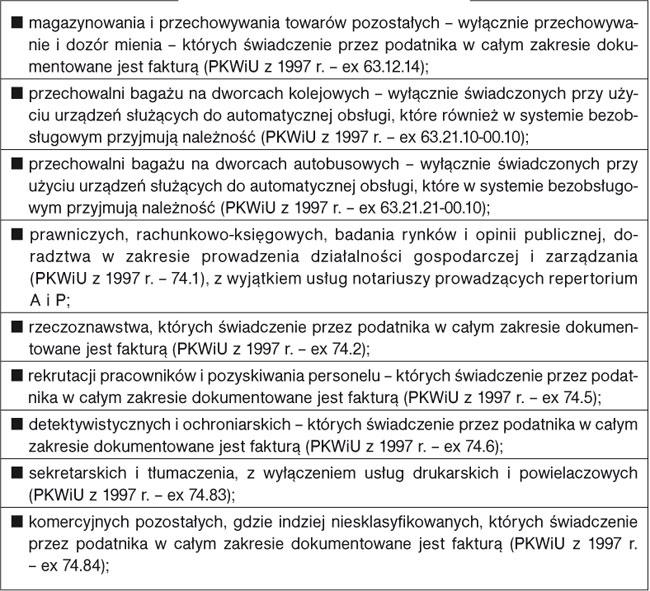

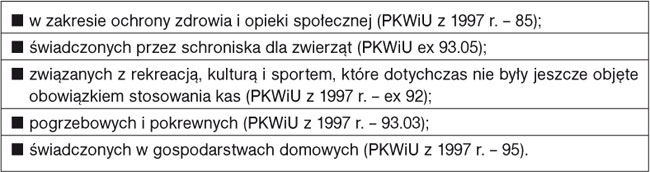

Załącznik do nowego rozporządzenia z 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących tak jak w poprzednich rozporządzeniach zawiera wykaz czynności zwolnionych z obowiązku ewidencjonowania. Załącznik składa się z dwóch części. Pierwsza część "Sprzedaż towarów lub świadczenie usług" (poz. 1-32) zawiera wykaz konkretnych towarów i usług, których wykonywanie korzysta ze zwolnienia. Wykaz ten jest jednak bardzo ograniczony w porównaniu z poprzednim rozporządzeniem. Nie ma w nim następujących czynności:

Część druga "Sprzedaż dotycząca szczególnych czynności" (poz. 33-48) została praktycznie niezmieniona. Wprowadzone poprawki mają charakter techniczny. W tej części załącznika wymienione są zwolnienia m.in. dla sprzedaży wysyłkowej czy sprzedaży na rzecz pracowników.

Poprzednie rozporządzenia zawierały ponadto specyficzne zwolnienie ze względu na sposób rozliczenia podatku dochodowego. Zwolnienie dotyczyło niektórych podatników, którzy opłacali zryczałtowany podatek w formie karty podatkowej.