Jak w trakcie roku wybrać zwolnienie z VAT lub z niego zrezygnować

Organizacja, która, rozpoczynając działalność, nie wybrała zwolnienia z VAT ze względu na wysokość obrotów, może tego dokonać później. Również organizacja, która korzysta ze zwolnienia, może z niego zrezygnować. Wymaga to spełnienia dodatkowych warunków oraz podjęcia decyzji, co w danej sytuacji jest korzystniejsze.

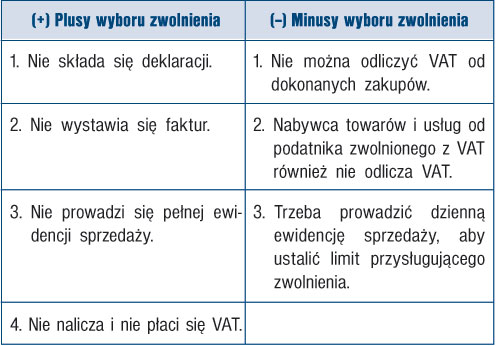

Wybór zwolnienia ze względu na wysokość obrotów jest suwerenną decyzją podatnika. Dokonując takiego wyboru, należy wziąć pod uwagę okoliczności prowadzonej działalności. Wybór zwolnienia jest korzystny gdy:

● podatnik nie dokonuje dużych inwestycji,

● jego nabywcami nie są podatnicy VAT,

● podatnik nie wykonuje tylko czynności opodatkowanych lub czynności te nie stanowią większości.

Jak wybrać zwolnienie

Organizacja, która stwierdzi, że w jej przypadku wybór zwolnienia jest korzystny, może to zwolnienie wybrać po spełnieniu warunków ustawowych.

Przepisy umożliwiają wybór zwolnienia w następujących sytuacjach: u podatnika rozpoczynającego wykonywanie czynności podlegających VAT, z wyjątkiem czynności zwolnionych, a także u podatnika, który jest zarejestrowany jako podatnik VAT czynny.

W pierwszym przypadku podatnik ma zawsze wybór, czy od razu się rejestruje, czy może poczeka z tą decyzją i będzie korzystał ze zwolnienia. Kwota limitu jest jednak uzależniona od tego, w jakim okresie roku podatnik rozpoczyna prowadzenie działalności.