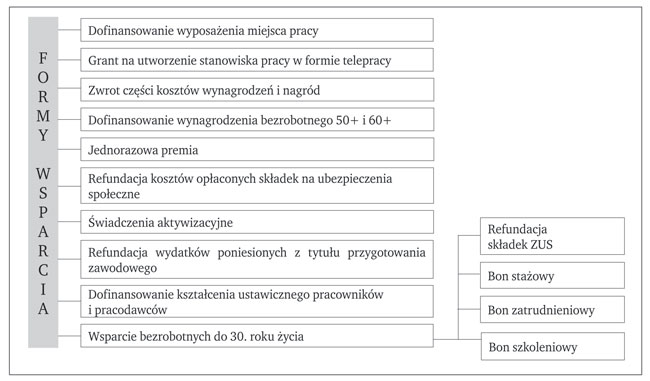

Dotacje na zatrudnianie pracowników

Problemem wielu polskich firm są wysokie koszty pracy, na które składają się nie tylko podatki i składki, ale również dodatkowe wydatki związane z funkcjonowaniem pracownika w zakładzie pracy. Jako przykład można tu wymienić koszty badań i szkoleń. Znaczna część tych kosztów może być refundowana ze środków powiatowych urzędów pracy. Jest to również najtańszy i najszybszy sposób pozyskania pracownika - np. w ramach stażu, czy też prac interwencyjnych. 27 maja 2014 r. weszła w życie duża nowelizacja ustawy o promocji zatrudnienia i instytucjach rynku pracy. Powstały nowe instytucje, które pozwalają na znaczne oszczędności przy zatrudnianiu nowych pracowników (bony, granty), doszło również do usprawnienia dotychczasowego systemu wspomagania pracowników i pracodawców.

1. Dotacje na zatrudnianie pracowników - informacje wstępne

Od 27 maja 2014 r. obowiązują nowe rozwiązania dla pracodawców, którzy zatrudniają bezrobotnych. Przewidują one różne formy wsparcia dla pracodawców zatrudniających takie osoby. Urzędy pracy oferują je w ramach pomocy de minimis. Dofinansowanie lub refundacja są wypłacane co miesiąc. Pracodawcy, którzy chcą zaoszczędzić na kosztach pracy, mogą zatem skorzystać z pomocy urzędów pracy zatrudniając bezrobotnych.

Schemat 1. Wsparcie dla pracodawców zatrudniających skierowanych bezrobotnych

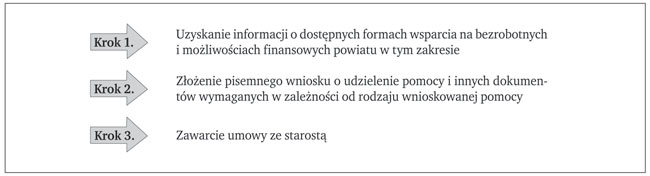

Schemat 2. Działania pracodawcy ubiegającego się o wsparcie z PUP

Tabela 1. Obowiązujące od 27 maja 2014 r. nowe formy finansowego wsparcia dla przedsiębiorców

| Rodzaj przyznanego świadczenia | Okres przysługiwania świadczenia i jego wysokość | Warunki przyznania świadczenia oraz bezrobotni, dla których przewidziano wsparcie |

| 1 | 2 | 3 |

| Świadczenie aktywizacyjne (art. 60b ustawy o promocji zatrudnienia) | ● 12 miesięcy - 1/2 minimalnego wynagrodzenia za pracę miesięcznie; ● 18 miesięcy - 1/3 minimalnego wynagrodzenia za pracę miesięcznie. | Świadczenie jest przyznawane pracodawcy na podstawie odrębnej umowy zawartej ze starostą, za zatrudnienie na pełny etat skierowanych do pracy bezrobotnych: ● powracających na rynek pracy po przerwie związanej z wychowywaniem dziecka, ● sprawujących opiekę nad osobą zależną, którzy w okresie ostatnich 3 lat przed rejestracją w urzędzie pracy zrezygnowali z zatrudnienia lub z innej pracy zarobkowej z uwagi na konieczność wychowywania dziecka lub sprawowania opieki nad osobą zależną. Warunkiem skorzystania z tej formy wsparcia jest zobowiązanie pracodawcy do dalszego zatrudnienia po ustaniu prawa do świadczenia przez okres co najmniej: ● 6 miesięcy, gdy świadczenie przyznano na 12 miesięcy, ● 9 miesięcy, gdy świadczenie przyznano na 18 miesięcy. |

| Świadczenie aktywizacyjne nie przysługuje w przypadku przyznania pracodawcy pożyczki na utworzenie miejsca pracy dla osoby objętej świadczeniem aktywizacyjnym. | ||

| Grant na zatrudnienie w formie telepracy (art. 60a ustawy o promocji zatrudnienia) | Świadczenie jednorazowe; jego wysokość wynika z umowy ze starostą, ale nie może przekroczyć 6-krotności minimalnego wynagrodzenia za pracę. | Świadczenie jest skierowane do pracodawcy decydującego się na zatrudnienie w formie telepracy: ● bezrobotnych rodziców powracających na rynek pracy - wychowujących co najmniej jedno dziecko w wieku do 6 lat, ● bezrobotnych sprawujących opiekę nad osobą zależną, którzy w okresie 3 lat przed rejestracją w urzędzie pracy zrezygnowali z zatrudnienia lub innej pracy zarobkowej z powodu konieczności wychowywania dziecka lub sprawowania opieki nad osobą zależną. Warunkiem otrzymania grantu jest zawarcie umowy ze starostą oraz zobowiązanie pracodawcy do utrzymania zatrudnienia przez okres 12 miesięcy w pełnym wymiarze czasu pracy lub przez okres 18 miesięcy na 1/2 etatu. |

| Refundacja składek ZUS przy zatrudnieniu bezrobotnego do 30. roku życia, podejmującego pracę po raz pierwszy w życiu (art. 60c ustawy o promocji zatrudnienia) | Do 12 miesięcy (zgodnie z ustaleniami umowy); miesięczna wysokość świadczenia może wynieść maksymalnie 1/2 minimalnego wynagrodzenia. | Pracodawca jest zobowiązany do utrzymania zatrudnienia osoby, której dotyczy refundacja przez okres 6 miesięcy po jej zakończeniu. |

| Bon zatrudnieniowy (art. 66m ustawy o promocji zatrudnienia) | 12 miesięcy; miesięczna wysokość świadczenia przysługuje w kwocie zasiłku dla bezrobotnych należnego w okresie pierwszych 3 miesięcy posiadania prawa do zasiłku. | Bon stanowi dla pracodawcy gwarancję refundacji części kosztów wynagrodzenia i składek na ubezpieczenia społeczne w związku z zatrudnieniem bezrobotnego, któremu powiatowy urząd pracy przyznał ten bon. Realizacja bonu następuje na podstawie umowy zawieranej przez pracodawcę ze starostą. Pracodawca jest zobowiązany do dalszego zatrudniania skierowanego bezrobotnego przez okres 6 miesięcy po zakończeniu okresu refundacji. |

| Bon stażowy (art. 66l ustawy o promocji zatrudnienia) | W ramach bonu stażowego starosta finansuje: ● koszty przejazdu do i z miejsca odbywania stażu - w formie ryczałtu, do wysokości 605,40 zł, wypłacanego bezrobotnemu w miesięcznych transzach w wysokości do 100,90 zł, łącznie ze stypendium, ● koszty niezbędnych badań lekarskich lub psychologicznych - w formie wpłaty na konto wykonawcy badania. Pracodawca ma prawo do jednorazowej premii w wysokości 1513,50 zł. | Bon stanowi gwarancję skierowania do odbycia stażu u pracodawcy wskazanego przez bezrobotnego na okres 6 miesięcy. Otrzymanie premii z tytułu bonu stażowego wymaga od pracodawcy zobowiązania do zatrudnienia bezrobotnego w wieku do 30 lat na 6 miesięcy po 6 miesiącach odbywania stażu przez tę osobę. |

| Dofinansowanie wynagrodzenia za zatrudnienie pracowników 50+ (art. 60d ustawy o promocji zatrudnienia) | ● 12 miesięcy - w przypadku bezrobotnego, który ukończył 50 lat, a nie ukończył 60 lat, ● 24 miesiące - w przypadku zatrudnienia bezrobotnego, który ukończył 60 lat; wysokość świadczenia - zgodnie z umową, nie więcej niż 1/2 minimalnego wynagrodzenia miesięcznie. | Warunkiem uzyskania dofinansowania jest zawarcie umowy ze starostą, a także zobowiązanie pracodawcy do utrzymania zatrudnienia przez okres objęty dofinansowaniem oraz przez: ● 6 miesięcy - przy dofinansowaniu przez 12 miesięcy, ● 12 miesięcy - przy dofinansowaniu przez 24 miesiące. |

O możliwości uzyskania dofinansowania na zatrudnione osoby bezrobotne, a także skorzystania z innych, korzystnych form wsparcia pracodawca w pierwszej kolejności powinien uzyskać informacje we właściwym dla miejsca prowadzenia działalności (planowanego miejsca wykonywania pracy przez bezrobotnych) powiatowym urzędzie pracy. Urząd wskaże nie tylko rodzaj i zakres wsparcia, ale również obecne możliwości finansowe powiatu w tym zakresie. Następnie pracodawca składa do PUP pisemny wniosek. Zakres zawartych w nim danych jest uzależniony od wnioskowanej formy pomocy. Podstawą do uzyskania środków finansowych jest umowa zawarta ze starostą (lub działającym w jego imieniu dyrektorem powiatowego urzędu pracy).

Nowe formy wsparcia dla pracodawców zatrudniających osoby bezrobotne przewidują różne okresy obligatoryjnego zatrudnienia bezrobotnego i różną wysokość dofinansowania z tego tytułu. Dla porównania ich opłacalności pracodawca może przeliczyć wysokość wsparcia przypadającą na jeden miesiąc takiego zatrudnienia. Przykładowo, łączne dofinansowanie za zatrudnienie bezrobotnego 60+ może maksymalnie wynieść 21 000 zł (przy 36-miesięcznej umowie o pracę). W przypadku świadczenia aktywizacyjnego (wsparcie za zatrudnienie bezrobotnego rodzica powracającego na rynek pracy) jest to 10 500 zł (przy 18-miesięcznej umowie o pracę). Bonus za zatrudnienie bezrobotnego 60+ jest dwa razy większy niż za zatrudnienie bezrobotnego rodzica, z czym wiąże się otrzymywanie świadczenia aktywizacyjnego. Tymczasem oba te świadczenia mają tę samą wartość, jeżeli uwzględnić okresy obligatoryjnego zatrudnienia - bezrobotnego 60+ trzeba zatrudnić przez okres dwa razy dłuższy niż bezrobotnego rodzica. Według tego kryterium zarówno za zatrudnienie bezrobotnego 60+, jak i bezrobotnego rodzica wartość pomocy wynosi 583,33 zł miesięcznie. Trudność w ustaleniu tej kwoty polega na tym, że dofinansowanie jest wypłacane tylko przez część okresu obowiązywania umowy o pracę. Z wyjątkiem grantu na telepracę i premii za bon stażowy, dofinansowanie albo refundacja są określane i wypłacane w miesięcznej kwocie, a nie za cały okres zatrudnienia.

UWAGA

Refundacja lub dofinansowanie są wypłacane, co do zasady, za dany miesiąc, a nie z góry za cały wymagany okres zatrudnienia bezrobotnego.

Najniższe dofinansowanie przysługuje pracodawcy z tytułu bonu stażowego. Premia za 6 miesięcy zatrudnienia bezrobotnego po odbyciu przez niego 6-miesięcznego stażu wynosi 1513,50 zł. Dla porównania, grant na telepracę może wynieść 10 500 zł (przy 12-miesięcznym okresie obowiązkowego zatrudnienia), a wartość świadczenia aktywizacyjnego to również 10 500 zł, lecz płatna w ratach przez 12 miesięcy (przy 18-miesięcznym obowiązkowym okresie zatrudnienia). Dokonując zestawienia instrumentów rynku pracy, okazuje się, że najkorzystniejszą formą pomocy jest grant na telepracę, a najmniej korzystną - bon stażowy.

2. Dotacje na zatrudnianie pracowników - formy wsparcia

Pomoc udzielana pracodawcom na podstawie przepisów ustawy o promocji zatrudnienia w wielu przypadkach udzielana jest zgodnie z warunkami dopuszczalności pomocy de minimis. Dotyczy to wsparcia w ramach prac interwencyjnych, robót publicznych lub skierowania na zasadach robót publicznych oraz w ramach jednorazowej refundacji kosztów z tytułu opłaconych składek na ubezpieczenia społeczne. Dotyczy to również np. wsparcia w formie grantu na utworzenie stanowiska pracy w ramach telepracy czy refundacji kosztów składek na ubezpieczenia społeczne.

2.1. Refundacja kosztów wyposażenia lub doposażenia stanowiska pracy

Refundacja kosztów wyposażenia lub doposażenia stanowiska pracy to pomoc finansowa udzielana przez powiatowy urząd pracy w związku ze stworzeniem lub przystosowaniem stanowiska pracy i zatrudnieniem na tym stanowisku skierowanego bezrobotnego.

O refundację wyposażenia lub doposażenia stanowiska pracy może ubiegać się:

● podmiot prowadzący działalność gospodarczą,

● niepubliczne przedszkole i niepubliczna szkoła,

● osoba fizyczna, osoba prawna lub jednostka organizacyjna nieposiadająca osobowości prawnej, zamieszkująca lub mająca siedzibę na terytorium RP, będąca posiadaczem gospodarstwa rolnego lub prowadząca dział specjalny produkcji rolnej, zatrudniająca w okresie ostatnich sześciu miesięcy, w każdym miesiącu, co najmniej jednego pracownika w pełnym wymiarze czasu pracy.

Pracodawca ubiegający się o taką pomoc jako podmiot, przedszkole lub szkoła, może ją otrzymać, gdy spełni łącznie następujące warunki:

● prowadzi działalność gospodarczą, w rozumieniu przepisów o swobodzie działalności gospodarczej, przez okres co najmniej sześciu miesięcy bezpośrednio poprzedzających dzień złożenia wniosku (do wskazanego okresu prowadzenia działalności gospodarczej nie wlicza się okresu zawieszenia działalności gospodarczej), lub prowadzi działalność (w przypadku przedszkola i szkoły) na podstawie ustawy z 7 września 1991 r. o systemie oświaty przez okres sześciu miesięcy bezpośrednio poprzedzających dzień złożenia wniosku,

● nie zmniejszył wymiaru czasu pracy pracownika i nie rozwiązał stosunku pracy z pracownikiem w drodze dokonanego przez pracodawcę wypowiedzenia bądź na mocy porozumienia stron z przyczyn niedotyczących pracowników w okresie sześciu miesięcy bezpośrednio poprzedzających dzień złożenia wniosku oraz od dnia złożenia wniosku do otrzymania refundacji,

● nie zalega w dniu złożenia wniosku z wypłacaniem wynagrodzeń pracownikom oraz z opłacaniem należnych składek na ubezpieczenia społeczne, zdrowotne, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych oraz Fundusz Emerytur Pomostowych i innych danin publicznych oraz nie posiada nieuregulowanych w terminie zobowiązań cywilnoprawnych,

● nie był skazany za przestępstwa przeciwko obrotowi gospodarczemu w okresie dwóch lat przed dniem złożenia wniosku,

● złożył kompletny i prawidłowo sporządzony wniosek.

Jeżeli pracodawca ubiega się o taką pomoc jako producent rolny, może ją otrzymać, gdy spełni łącznie następujące warunki:

● nie zmniejszył wymiaru czasu pracy pracownika i nie rozwiązał stosunku pracy z pracownikiem w drodze dokonanego przez pracodawcę wypowiedzenia bądź na mocy porozumienia stron z przyczyn niedotyczących pracowników w okresie sześciu miesięcy bezpośrednio poprzedzających dzień złożenia wniosku oraz od dnia złożenia wniosku do otrzymania refundacji,

● nie zalega w dniu złożenia wniosku z wypłacaniem wynagrodzeń pracownikom oraz z opłacaniem należnych składek na ubezpieczenia społeczne, zdrowotne, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych oraz Fundusz Emerytur Pomostowych i innych danin publicznych oraz nie posiada nieuregulowanych w terminie zobowiązań cywilnoprawnych,

● nie był skazany za przestępstwa przeciwko obrotowi gospodarczemu w okresie dwóch lat przed dniem złożenia wniosku,

● posiada gospodarstwo rolne w rozumieniu przepisów o podatku rolnym lub prowadzeniu działu specjalnego produkcji rolnej w rozumieniu przepisów o podatku dochodowym od osób fizycznych lub przepisów o podatku dochodowym od osób prawnych przez okres co najmniej sześciu miesięcy przed dniem złożenia wniosku,

● zatrudniał w okresie ostatnich sześciu miesięcy przed dniem złożenia wniosku, w każdym miesiącu, co najmniej jednego pracownika na podstawie stosunku pracy w pełnym wymiarze czasu pracy,

● złożył kompletny i prawidłowo sporządzony wniosek.

Refundacja kosztów zostanie przyznana, jeżeli pracodawca zobowiąże się do zatrudnienia na wyposażonym lub doposażonym stanowisku w pełnym wymiarze czasu pracy skierowanego bezrobotnego przez okres 24 miesięcy oraz do utrzymania w tym czasie stanowiska pracy utworzonego w związku z przyznaną refundacją.

Aby otrzymać refundację kosztów wyposażenia stanowiska pracy należy złożyć odpowiedni wniosek w powiatowym urzędzie pracy właściwym ze względu na siedzibę pracodawcy lub ze względu na miejsce wykonywania pracy przez skierowanego bezrobotnego.

UWAGA

Wniosek o refundację kosztów wyposażenia lub doposażenia stanowiska pracy należy złożyć zanim osoba bezrobotna zostanie zatrudniona. Dopiero po pozytywnym rozpatrzeniu wniosku przez urząd, podpisaniu umowy z urzędem pracy określającej warunki refundacji oraz dokonaniu wszystkich zakupów, możliwe jest zatrudnienie osoby bezrobotnej.

Powiatowy urząd pracy zwróci pracodawcy koszty wyposażenia lub doposażenia stanowiska pracy w wysokości określonej w umowie, nieprzekraczającej 6-krotnej wysokości przeciętnego wynagrodzenia (wysokość tego wynagrodzenia określamy z dnia zawarcia umowy).

Podpisując umowę o refundację kosztów wyposażenia lub doposażenia stanowiska pracy, pracodawca zobowiązuje się do:

● zatrudnienia na wyposażonym lub doposażonym stanowisku, w pełnym wymiarze czasu pracy, skierowanego bezrobotnego przez okres 24 miesięcy;

● utrzymania przez okres 24 miesięcy stanowiska pracy utworzonego w związku z przyznaną refundacją;

● zwrotu otrzymanych środków wraz z odsetkami w wysokości proporcjonalnej do okresu niezatrudniania na utworzonych stanowiskach pracy skierowanych bezrobotnych, w przypadku niespełnienia warunków zatrudnienia i utrzymania stanowisk;

● zwrotu otrzymanych środków wraz z odsetkami, w przypadku naruszenia pozostałych warunków umowy;

● zwrotu równowartości odliczonego lub zwróconego podatku naliczonego dotyczącego zakupionych towarów i usług w ramach przyznanej refundacji, w terminie:

- określonym w umowie o refundację, nie dłuższym jednak niż 90 dni od dnia złożenia deklaracji podatkowej dotyczącej podatku od towarów i usług, w której wykazano kwotę podatku naliczonego z tego tytułu - w przypadku gdy z deklaracji za dany okres rozliczeniowy wynika kwota podatku podlegająca wpłacie do urzędu skarbowego lub kwota do przeniesienia na następny okres rozliczeniowy,

- 30 dni od dnia dokonania przez urząd skarbowy zwrotu podatku - w przypadku gdy z deklaracji podatkowej dotyczącej podatku od towarów i usług, w której wykazano kwotę podatku naliczonego z tego tytułu, za dany okres rozliczeniowy wynika kwota do zwrotu.

Refundację na wyposażenie lub doposażenie stanowiska pracy pracodawca otrzyma po:

● przedłożeniu rozliczenia i udokumentowaniu kosztów poniesionych w okresie od dnia zawarcia umowy do dnia zatrudnienia skierowanego bezrobotnego,

● zatrudnieniu na tym stanowisku skierowanego bezrobotnego oraz spełnieniu innych warunków określonych w zawartej z urzędem umowie.

Otrzymane środki można przeznaczyć w szczególności na: zakup środków trwałych, urządzeń, maszyn, w tym środków niezbędnych do zapewnienia zgodności stanowiska pracy z przepisami bezpieczeństwa i higieny pracy oraz wymaganiami ergonomii.

UWAGA

Starosta może odmówić skierowania osoby bezrobotnej do podmiotu, przedszkola, szkoły lub producenta rolnego, u którego bezrobotny ten był zatrudniony lub wykonywał inną pracę zarobkową w okresie sześciu miesięcy przed dniem złożenia wniosku.

UWAGA

Zanim zostanie złożony wniosek o refundację kosztów wyposażenia lub doposażenia stanowiska pracy, warto zapoznać się z regulaminem ubiegania się o tę formę wsparcia obowiązującym w wybranym urzędzie pracy. Wewnętrzne regulaminy mogą zawierać dodatkowe warunki, które należy spełniać, ubiegając się o wybraną formę wsparcia, często określają one również maksymalną kwotę refundacji.

PODSTAWA PRAWNA:

● art. 46 ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy - j.t. Dz.U. z 2015 r., poz. 149,

● § 1, 2, 3, 4, 5 rozporządzenia Ministra Pracy i Polityki Społecznej z 23 kwietnia 2012 r. w sprawie dokonywania z Funduszu Pracy refundacji kosztów wyposażenia lub doposażenia stanowiska pracy dla skierowanego bezrobotnego oraz przyznawania bezrobotnemu środków na podjęcie działalności gospodarczej - Dz.U. z 2012 r., poz. 457; ost.zm. Dz.U. z 2014 r., poz. 846.

2.2. Grant na telepracę

Grant na telepracę jest instrumentem aktywizującym, wypłacanym z Funduszy Pracy, który ma na celu umożliwienie godzenia obowiązków rodzinnych z zawodowymi. Grant ten może być udzielony pracodawcom w przypadku zatrudnienia w formie telepracy bezrobotnego:

● rodzica powracającego na rynek pracy - wychowującego co najmniej 1 dziecko w wieku do 6 lat,

● opiekuna sprawującego opiekę nad osobą zależną wymagającą stałej opieki ze względu na stan zdrowia lub wiek, połączoną więzami rodzinnymi lub powinowactwem z osobą bezrobotną lub pozostającą z nią we wspólnym gospodarstwie domowym (art. 2 ust. 1 pkt 21 ustawy o promocji zatrudnienia),

który zrezygnował z zatrudnienia w okresie 3 lat przed rejestracją w urzędzie pracy.

Osoba bezrobotna jest kierowana do pracodawcy na utworzone stanowisko telepracy na podstawie ustalonego dla niej profilu pomocy i zgodnie z indywidualnym planem działania.

Grant ma charakter celowy. Pracodawca otrzymuje go na utworzenie stanowiska pracy w formie telepracy. Tego rodzaju praca może być wykonywana regularnie poza zakładem pracy, z wykorzystaniem środków komunikacji elektronicznej (art. 675 Kodeksu pracy). Taka forma wykonywania pracy pozwala na uzyskanie i świadczenie pracy przez osoby, dla których tradycyjna forma zarobkowania ściśle związana z koniecznością dojazdu do zakładu pracy i przebywania w nim przez większą część dnia jest bardzo utrudniona albo wręcz niemożliwa. Stwarza ona również szansę na uzyskanie pracy przez osoby niepełnosprawne, a także przez osoby wychowujące dzieci czy przez mieszkańców małych miejscowości.

Zatrudnienie w formie telepracy musi zostać poprzedzone zawarciem porozumienia ze związkiem zawodowym. Jeżeli u pracodawcy nie działa organizacja związkowa lub nie dojdzie do zawarcia porozumienia z działającymi organizacjami związkowymi, zasady i warunki stosowania telepracy należy określić w regulaminie dotyczącym telepracy, którego treść należy skonsultować z przedstawicielami pracowników wyłonionymi w trybie przyjętym u danego pracodawcy.

Regulamin telepracy powinien określać w szczególności:

● stanowiska pracy, na których jest świadczona telepraca,

● zasady powierzania pracownikom pracy w charakterze telepracownika,

● rodzaj sprzętu, jaki pracodawca będzie zobowiązany dostarczyć pracownikowi,

● zasady ponoszenia kosztów telepracy, w szczególności ubezpieczenia, konserwacji, napraw, rachunków za energię elektryczną, łącze internetowe, połączeń telefonicznych,

● zasady porozumiewania się pracodawcy z telepracownikiem, w tym sposób potwierdzania obecności telepracownika na stanowisku pracy,

● sposób i formę kontroli wykonywania pracy przez telepracownika,

● zakres ubezpieczenia i zasady wykorzystywania przez telepracownika sprzętu niezbędnego do wykonywania pracy w formie telepracy, stanowiącego własność telepracownika,

● sposób obliczania lub wysokość ekwiwalentu pieniężnego uwzględniającego normy zużycia sprzętu, jego udokumentowane ceny rynkowe oraz ilość wykorzystanego materiału na potrzeby pracodawcy i jego ceny rynkowe, w przypadku gdy telepracownik korzysta z własnego sprzętu przy wykonywaniu telepracy.

Regulamin telepracy jest dokumentem odrębnym od regulaminu pracy. Musi zostać podany do wiadomości pracowników, ponieważ jest źródłem prawa pracy.

UWAGA

Grant nie może zostać przyznany na utworzenie stanowiska pracy dla bezrobotnych osób bliskich przedsiębiorcy lub pracodawcy.

Ubiegając się o grant na utworzenie stanowiska telepracy, należy złożyć odpowiedni wniosek. Nie zostało sprecyzowane, co powinien zawierać wniosek o przyznanie grantu, wobec powyższego - jak podkreśla Ministerstwo Pracy i Polityki Społecznej w swoich wyjaśnieniach - powinien on zawierać: dane pracodawcy, określenie stanowiska w formie telepracy, jakie zamierza stworzyć pracodawca/przedsiębiorca, w szczególności z podaniem wymaganych i pożądanych kwalifikacji, jakie musi posiadać skierowany bezrobotny, oraz proponowany termin utworzenia tego stanowiska, a także zestawienie kosztów utworzenia stanowiska pracy w formie telepracy (kosztorys) wskazujące, jaki konkretnie sprzęt musi zostać zakupiony z określeniem ceny tego sprzętu, przewidywanymi kosztami ubezpieczenia sprzętu oraz kosztami związanymi z instalacją i serwisem.

Ustawa nie zawiera wskazania, na jakie wydatki mogą być przeznaczone środki z grantu ani wskazania, na jakie wydatki nie mogą być przeznaczone środki z grantu. Grant wypłacany jest jako dotacja z "góry" na utworzenie stanowiska pracy w formie telepracy stosownie do kosztorysu zaakceptowanego przez powiatowy urząd pracy. Przeznaczony jest na utworzenie stanowiska pracy, a zatem kosztorys przedstawiany przez pracodawcę we wniosku odnosić się musi przede wszystkim do takich wydatków, jak:

● zakup sprzętu komputerowego wraz z jego ubezpieczeniem i niezbędnego oprogramowania,

● instalację łącza internetowego,

● zakup niezbędnego wyposażenia spełniającego wymagania bhp dla stanowisk pracy wyposażonych w monitory ekranowe.

Po pozytywnym rozpatrzeniu wniosku następuje podpisanie umowy. Na podstawie umowy zawartej ze starostą pracodawca otrzyma z Funduszu Pracy grant w wysokości do 6-krotności minimalnego wynagrodzenia za pracę (w 2015 r. do 10 500 zł.) obowiązującego w dniu zawarcia umowy, za każdego skierowanego bezrobotnego. Z takiego brzmienia przepisów wynika, że jest możliwe jednoczesne stworzenie przez jednego pracodawcę kilku stanowisk telepracy i pozyskanie na ten cel odrębnych grantów. Ostateczną wysokość grantu na telepracę określi umowa starosty z pracodawcą. W obecnie stosowanych przez powiatowe urzędy pracy wnioskach o przyznanie grantu należy podać szczegółową specyfikację wydatków dotyczących tworzonego stanowiska telepracy (odrębnie dla każdego stanowiska). Jeżeli pracodawca przedłoży listę wydatków o wartości np. 4000 zł, to tyle wyniesie wartość grantu. Gdyby udało się wskazać wydatki o maksymalnej dla grantu wartości 10 500 zł, to na jeden miesiąc obligatoryjnego zatrudnienia przypada 875 zł refundacji (przy 12-miesięcznej umowie o pracę w pełnym wymiarze czasu pracy). Jest to najwyższa wysokość dofinansowania spośród nowych instrumentów wspierających zatrudnienie osób bezrobotnych.

Warunkiem otrzymania grantu jest zobowiązanie się pracodawcy w umowie zawieranej ze starostą do:

● utrzymania zatrudnienia telepracownika przez 12 miesięcy w pełnym wymiarze czasu pracy lub

● utrzymania zatrudnienia telepracownika przez 18 miesięcy w wymiarze co najmniej 1/2 etatu.

Nie jest możliwe wykorzystanie grantu na zatrudnienie osób bliskich pracodawcy lub przedsiębiorcy: żony, męża, rodziców, rodzeństwa lub dzieci własnych lub przysposobionych.

UWAGA

Grant na utworzenie stanowiska telepracy stanowi pomoc de minimis.

Niewywiązanie się przez pracodawcę z obowiązku utrzymania zatrudnienia lub wykorzystanie grantu niezgodnie z umową, lub jego niewykorzystanie powoduje obowiązek zwrotu grantu wraz z odsetkami ustawowymi naliczonymi od dnia jego otrzymania, w terminie 30 dni od dnia doręczenia wezwania starosty.

W takiej sytuacji pracodawca zobowiązuje się zwrócić grant:

● w kwocie proporcjonalnej do okresu, w którym nie wywiązał się z obowiązku utrzymania zatrudnienia bezrobotnego,

● w całości wraz z odsetkami ustawowymi naliczonymi od dnia otrzymania grantu - w przypadku wykorzystania grantu niezgodnie z umową lub jego niewykorzystania.

W razie rozwiązania umowy o pracę przez skierowanego bezrobotnego, jak i rozwiązania przez pracodawcę ze skierowanym bezrobotnym umowy o pracę w trybie dyscyplinarnym przed upływem okresu, do którego pracodawca był zobowiązany utrzymać zatrudnienie, starosta kieruje na zwolnione stanowisko pracy innego bezrobotnego. Pracodawca jest zobowiązany zwrócić proporcjonalnie grant do okresu niewykorzystanego, gdy odmówi przyjęcia skierowanego bezrobotnego na zwolnione stanowisko pracy. W przypadku braku możliwości skierowania odpowiedniego bezrobotnego przez urząd pracy na zwolnione stanowisko pracy pracodawca nie zwraca grantu.

PRZYKŁAD 1

Załóżmy, że pracodawca utworzył dla młodej matki po zakończonym urlopie wychowawczym u innego pracodawcy i ponadrocznym dodatkowym pobycie w domu (opieka nad dzieckiem) miejsce telepracy na 1/2 etatu. Pracodawca otrzymał grant na podstawie umowy zawartej ze starostą i zobowiązał się zatrudnić nowego telepracownika na 18 miesięcy. Po upływie roku, z uwagi na reorganizację struktury firmy, stanowisko telepracownika zostało zlikwidowane. Pracodawca jest zobowiązany w takim przypadku zwrócić 1/3 przydzielonego grantu (proporcjonalnie do okresu, w którym pracodawca nie wywiązał się z obowiązku zatrudnienia).

Wzór. Regulamin telepracy

PODSTAWA PRAWNA:

● art. 60a ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy - j.t. Dz.U. z 2015 r., poz. 149.

2.3. Prace interwencyjne

Pracą interwencyjną jest zatrudnienie przez pracodawcę na umowę o pracę bezrobotnego, które nastąpiło w wyniku umowy zawartej ze starostą i ma na celu wsparcie bezrobotnych (art. 2 ust. 1 pkt 26 ustawy o promocji zatrudnienia). O organizację prac interwencyjnych może ubiegać się każdy pracodawca, który w ocenie urzędu pracy jest w stanie te prace prawidłowo przeprowadzić (np. niebędący w stanie likwidacji oraz niezalegający z podatkami). Prace interwencyjne nie mogą być organizowane przez pracodawcę znajdującego się w trudnej sytuacji ekonomicznej, tj.:

● w przypadku spółki z ograniczoną odpowiedzialnością - jeżeli ponad połowa jej zarejestrowanego kapitału została utracona, w tym ponad jedna czwarta w okresie poprzedzającym 12 miesięcy, lub

● w przypadku spółki, której przynajmniej niektórzy członkowie są w sposób nieograniczony odpowiedzialni za długi spółki - jeżeli ponad połowa jej kapitału według sprawozdania finansowego została utracona, w tym ponad jedna czwarta w okresie poprzedzającym 12 miesięcy, lub

● bez względu na rodzaj spółki, jeżeli zgodnie z prawodawstwem krajowym podlega zbiorowemu postępowaniu w sprawie niewypłacalności.

Ubiegając się o organizowanie prac interwencyjnych, pracodawca składa wniosek do wybranego powiatowego urzędu pracy. Wniosek ten powinien zawierać:

● nazwę pracodawcy ubiegającego się o organizowanie prac interwencyjnych, adres siedziby i miejsce prowadzenia działalności,

● numer identyfikacyjny nadany w krajowym rejestrze urzędowym podmiotów gospodarki narodowej REGON,

● numer NIP, jeżeli został nadany,

● oznaczenie formy organizacyjnoprawnej prowadzonej działalności,

● liczbę bezrobotnych proponowanych do zatrudnienia w ramach prac interwencyjnych,

● miejsce i rodzaj prac, które mają być wykonywane przez skierowanych bezrobotnych, oraz niezbędne lub pożądane kwalifikacje,

● wysokość proponowanego wynagrodzenia dla skierowanych bezrobotnych oraz wnioskowaną wysokość refundowanych kosztów poniesionych na wynagrodzenia z tytułu zatrudnienia skierowanych bezrobotnych.

Starosta w terminie 30 dni od dnia złożenia wniosku informuje pracodawcę o podjętej decyzji. W przypadku pozytywnego rozpatrzenia wniosku starosta zawiera z pracodawcą organizującym prace interwencyjne umowę, określającą w szczególności:

● liczbę bezrobotnych i okres, na jaki zostaną zatrudnieni,

● rodzaj i miejsce wykonywanych prac interwencyjnych oraz niezbędne lub pożądane kwalifikacje bezrobotnych,

● terminy i wysokość refundowanych z Funduszu Pracy przez starostę kosztów poniesionych na wynagrodzenia, nagrody oraz składki na ubezpieczenia społeczne,

● obowiązek informowania starosty o każdym przypadku wcześniejszego rozwiązania umowy o pracę ze skierowanym bezrobotnym oraz o zmianach w zawartej z bezrobotnym umowie o pracę,

● obowiązek utrzymania zatrudnienia skierowanego bezrobotnego przez wymagany okres,

● obowiązek zwrotu uzyskanej pomocy w przypadku nieutrzymania zatrudnienia skierowanego bezrobotnego przez wymagany okres.

Do wniosku o organizowanie prac interwencyjnych pracodawca dołącza oświadczenie o niezaleganiu w dniu ich złożenia z zapłatą wynagrodzeń pracownikom, należnych składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych oraz innych danin publicznych.

Od 27 maja 2014 r. o dofinansowanie na zatrudnienie w ramach prac interwencyjnych pracodawca może wystąpić na wszystkich zarejestrowanych bezrobotnych, bez ograniczenia do bezrobotnych znajdujących się w szczególnej sytuacji na rynku pracy.

Pracodawca, który w ramach prac interwencyjnych zatrudnił skierowanych bezrobotnych na okres nieprzekraczający 6 miesięcy, ma prawo do zwrotu kosztów poniesionych na wynagrodzenia, nagrody oraz składki na ubezpieczenia społeczne w wysokości ustalonej w umowie. Wysokość wsparcia nie może przekraczać kwoty ustalonej jako iloczyn liczby zatrudnionych w miesiącu w przeliczeniu na pełny wymiar czasu pracy oraz kwoty zasiłku określonej w wysokości przysługującej w okresie pierwszych 3 miesięcy pobierania zasiłku, obowiązującej w ostatnim dniu zatrudnienia każdego rozliczanego miesiąca (aktualnie 831,10 zł) i składek na ubezpieczenia społeczne od refundowanego wynagrodzenia. Jeżeli zatrudnienie w ramach prac interwencyjnych trwało przez okres do 12 miesięcy, pracodawca ma prawo do refundacji w wysokości uzgodnionej w umowie ze starostą, nieprzekraczającej jednak minimalnego wynagrodzenia za pracę i składek na ubezpieczenia społeczne od refundowanego wynagrodzenia za każdego bezrobotnego, jeżeli refundacja obejmuje koszty poniesione za co drugi miesiąc ich zatrudnienia.

Maksymalna refundacja za zatrudnienie bezrobotnych w ramach prac interwencyjnych nie może więc przekroczyć 1750 zł i składek ZUS od tej kwoty, jeżeli refundacja obejmuje koszty poniesione za co drugi miesiąc ich zatrudnienia.

Zatrudnienie przez pracodawcę skierowanych bezrobotnych w ramach prac interwencyjnych w wymiarze co najmniej 1/2 etatu na okres do 6 miesięcy gwarantuje mu otrzymanie wsparcia w wysokości części kosztów poniesionych na wynagrodzenia, nagrody oraz składki na ubezpieczenia społeczne skierowanych bezrobotnych w kwocie uprzednio uzgodnionej w umowie ze starostą. W tym przypadku refundacja nie może przekraczać połowy minimalnego wynagrodzenia za pracę i składek na ubezpieczenia społeczne od refundowanego wynagrodzenia za każdą osobę bezrobotną.

UWAGA

Od lipca 2014 r. pomoc dla pracodawcy na zorganizowanie prac interwencyjnych stanowi pomoc de minimis.

Tabela 2. Prace interwencyjne

| Okres zatrudnienia | Korzyść dla pracodawcy |

| Pracodawca zatrudni w ramach prac interwencyjnych na okres do 6 miesięcy skierowanych bezrobotnych. | Starosta zwróci pracodawcy część poniesionych kosztów na wynagrodzenia, nagrody oraz składki na ubezpieczenia społeczne skierowanych bezrobotnych. |

| Pracodawca zatrudni w ramach prac interwencyjnych co najmniej w połowie wymiaru czasu pracy na okres do 6 miesięcy skierowanych bezrobotnych. | Starosta zwróci część poniesionych kosztów na wynagrodzenia, nagrody oraz składki na ubezpieczenia społeczne skierowanych bezrobotnych. |

| Pracodawca zatrudni na okres do 12 miesięcy skierowanych bezrobotnych w ramach prac interwencyjnych. | Starosta może dokonywać zwrotu części poniesionych kosztów na wynagrodzenia, nagrody oraz składki na ubezpieczenia społeczne skierowanych bezrobotnych. |

Tabela 3. Maksymalne kwoty, jakie mogą być refundowane z Funduszu Pracy z tytułu zatrudnienia skierowanego bezrobotnego w ramach prac interwencyjnych

| Wymiar czasu pracy | Wysokość refundacji* |

| Pełny (831,10 zł + 149,60 zł)** | 980,70 zł |

| Niepełny - refundacja za co drugi miesiąc od kwoty minimalnego wynagrodzenia (1750 zł + 315 zł)** | 2065,00 zł |

* Do umów dotyczących zorganizowania prac interwencyjnych zawartych przed 1 stycznia 2010 r. należy przyjmować wysokość refundacji określoną w umowie przez cały okres jej trwania.

** Wartość składek na ubezpieczenia społeczne przyjęto w wysokości ok. 18% (wysokość faktycznej refundacji jest uzależniona od wysokości składki na ubezpieczenie wypadkowe opłacanej przez pracodawcę).

Pracodawca po zakończeniu okresu refundacji jest zobowiązany do utrzymania w zatrudnieniu skierowanego bezrobotnego przez okres wskazany w umowie. W przypadku prac interwencyjnych trwających do 6 miesięcy - jest to okres 3 miesięcy, natomiast w przypadku prac interwencyjnych trwających 12 miesięcy lub dłużej - jest to okres 6 miesięcy. Niewywiązanie się z tego warunku powoduje obowiązek zwrotu uzyskanej pomocy wraz z odsetkami ustawowymi naliczonymi od całości uzyskanej pomocy od dnia otrzymania pierwszej refundacji, w terminie 30 dni od dnia doręczenia wezwania starosty.

W przypadku gdy bezrobotny:

● rozwiąże umowę o pracę,

● zostanie zwolniony dyscyplinarnie lub

● wygaśnie z nim stosunek pracy,

urząd pracy skieruje na jego miejsce inną osobę.

UWAGA

W odniesieniu do prac interwencyjnych istnieje obowiązek dalszego zatrudnienia po zakończeniu refundacji. Niewypełnienie tego zobowiązania będzie skutkowało koniecznością zwrotu całego otrzymanego wsparcia wraz z ustawowymi odsetkami. Okres obowiązkowego zatrudnienia po zakończeniu okresu refundowanych prac interwencyjnych uzależniony jest od rodzaju tych prac (art. 51, 56 i 59 ustawy o promocji zatrudnienia i instytucjach rynku pracy) i wynosi 3 lub 6 miesięcy.

Odmowa zatrudnienia tej osoby również będzie powodowała zobowiązanie pracodawcy do zwrotu całej otrzymanej kwoty wsparcia.

Ustawa nie przewiduje możliwości zastąpienia bezrobotnego inną osobę bezrobotną ani w okresie trwania refundacji, ani przed upływem 3 miesięcy po zakończeniu refundacji wynagrodzeń i składek na ubezpieczenia społeczne. Zastąpienie inną osobą jest możliwe tylko w wymienionych wcześniej sytuacjach. Wypowiedzenie umowy o pracę bezrobotnemu, niezależnie od przesłanek, jakimi kierował się pracodawca, decydując się na ten tryb rozwiązania umowy, będzie połączone z koniecznością zwrotu otrzymanej kwoty refundacji.

Pracodawcy, który bezpośrednio po zakończeniu prac interwencyjnych trwających co najmniej 6 miesięcy zatrudniał skierowanego bezrobotnego przez okres dalszych 6 miesięcy i po upływie tego okresu dalej go zatrudnia w pełnym wymiarze czasu pracy, starosta może przyznać jednorazową refundację wynagrodzenia w wysokości uprzednio uzgodnionej, nie wyższej jednak niż 150% przeciętnego wynagrodzenia obowiązującego w dniu spełnienia tego warunku.

UWAGA

Wzory wniosków umieszczane są na stronach internetowych powiatowych urzędów pracy.

Wzór. Wniosek pracodawcy o zorganizowanie prac interwencyjnych opracowany przez Powiatowy Urząd Pracy w Giżycku

PODSTAWA PRAWNA:

● art. 2 ust. 1 pkt 26, art. 51, 56, 59, 59a-59c ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy - j.t. Dz.U. z 2015 r., poz. 149,

● § 3-9 rozporządzenia Ministra Pracy i Polityki Społecznej z 24 czerwca 2014 r. w sprawie organizowania prac interwencyjnych i robót publicznych oraz jednorazowej refundacji kosztów z tytułu opłaconych składek na ubezpieczenia społeczne - Dz.U. z 2014 r., poz. 864.

2.4. Roboty publiczne

Roboty publiczne to zatrudnienie bezrobotnego w okresie nie dłuższym niż 12 miesięcy przy wykonywaniu prac finansowanych lub dofinansowanych ze środków samorządu terytorialnego, budżetu państwa, funduszy celowych, organizacji pozarządowych, spółek wodnych i ich związków. Roboty publiczne mogą być organizowane przez:

● powiaty - z wyłączeniem prac organizowanych w urzędach pracy,

● gminy,

● organizacje pozarządowe statutowo zajmujące się problematyką ochrony środowiska, kultury, oświaty, kultury fizycznej i turystyki, opieki zdrowotnej, bezrobocia oraz pomocy społecznej, a także

● spółki wodne i ich związki.

Tak jak w przypadku prac interwencyjnych, również przepisy dotyczące robót publicznych od 27 maja 2014 r. zostały skierowane do wszystkich bezrobotnych, a nie tylko do znajdujących się w szczególnej sytuacji na rynku pracy.

Organizator robót publicznych może wskazać pracodawcę, u którego będą wykonywane roboty publiczne (wówczas wskazany pracodawca będzie beneficjentem pomocy). Wniosek o organizowanie robót publicznych organizator składa do powiatowego urzędu pracy właściwego ze względu na miejsce wykonywania tych robót.

Zarówno organizator robót publicznych, jak i pracodawca, na rzecz którego taka praca będzie wykonywana, nie może znajdować się trudnej sytuacji ekonomicznej. W tym celu składa do wniosku o zorganizowanie robót publicznych stosowne oświadczenie (oświadczenie o niezaleganiu z wypłacaniem wynagrodzeń pracownikom oraz z opłacaniem należnych składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych oraz innych danin publicznych).

Organizator robót publicznych albo wskazany pracodawca, u którego będą wykonywane roboty publiczne, zawierają z bezrobotnymi umowy o pracę. Otrzymają w związku z tym zwrot części kosztów poniesionych na ich:

● wynagrodzenia,

● nagrody,

● składki na ubezpieczenia społeczne.

UWAGA

Od lipca 2014 r. pomoc dla pracodawcy na zorganizowanie robót publicznych stanowi pomoc de minimis.

Tabela 4. Okres dofinansowania na bezrobotnego zatrudnionego w ramach robót publicznych

| Okres dofinansowania | Wysokość refundacji |

| 6 miesięcy - za zatrudnienie skierowanych bezrobotnych. | Wysokość refundacji nie może przekroczyć kwoty ustalonej jako iloczyn liczby zatrudnionych w miesiącu w przeliczeniu na pełny wymiar czasu pracy oraz 50% przeciętnego wynagrodzenia obowiązującego w ostatnim dniu zatrudnienia każdego rozliczanego miesiąca i składek na ubezpieczenia społeczne od refundowanego wynagrodzenia - art. 57 ust. 1 ustawy o promocji zatrudnienia (...). |

| 12 miesięcy - za zatrudnienie skierowanych bezrobotnych. | Wysokość refundacji nie może przekroczyć kwoty przeciętnego wynagrodzenia i składek na ubezpieczenia społeczne od refundowanego wynagrodzenia za każdego bezrobotnego, jeżeli refundacja obejmuje koszty poniesione za co drugi miesiąc ich zatrudnienia - art. 57 ust. 2 ustawy o promocji zatrudnienia (...). |

| 6 miesięcy - za zatrudnienie bezrobotnych będących dłużnikami alimentacyjnymi w wymiarze nieprzekraczającym połowy wymiaru czasu pracy, w instytucjach użyteczności publicznej oraz organizacjach zajmujących się problematyką kultury, oświaty, sportu i turystyki, opieki zdrowotnej lub pomocy społecznej. | Wysokość refundacji nie może przekroczyć kwoty ustalonej jako iloczyn liczby zatrudnionych bezrobotnych i połowy minimalnego wynagrodzenia za pracę (obowiązującego w ostatnim dniu zatrudnienia każdego rozliczanego miesiąca) łącznie ze składką na ubezpieczenia społeczne od refundowanego wynagrodzenia - art. 57 ust. 4 w zw. z ust. 6 ustawy o promocji zatrudnienia (...). |

Nie ma już obecnie obowiązku utrzymania stanowiska pracy po zakończeniu robót publicznych. Obowiązek utrzymania miejsca pracy dotyczy tylko okresu trwania robót i w tym okresie, np. w przypadku rezygnacji osoby skierowanej, pracodawca ma obowiązek zatrudnić na to miejsce inną osobę skierowaną przez powiatowy urząd pracy.

Tabela 5. Maksymalne miesięczne kwoty, jakie mogą być refundowane z Funduszu Pracy z tytułu zatrudnienia skierowanego bezrobotnego w ramach robót publicznych

| Częstotliwość refundacji | Wysokość refundacji |

| Refundacja za każdy miesiąc (1890,57 zł + 340,30 zł)* | 2230,87 zł |

| Refundacja za co drugi miesiąc (3781,14 zł + 680,61 zł)* | 4461,75 zł |

* Wysokość składek na ubezpieczenia społeczne przyjęto w wysokości ok. 18% (wysokość faktycznej refundacji jest uzależniona od wysokości składki na ubezpieczenie wypadkowe opłacanej przez pracodawcę).

Kwoty wykazane w tabeli 5 uzależnione są od aktualnej wysokości zasiłku dla bezrobotnych, minimalnego wynagrodzenia za pracę lub przeciętnego miesięcznego wynagrodzenia obowiązującego w ostatnim dniu zatrudnienia każdego rozliczanego miesiąca.

PODSTAWA PRAWNA:

● art. 2 ust. 1 pkt 32, art. 57 ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy - j.t. Dz.U. z 2015 r., poz. 149,

● § 3-9 rozporządzenia Ministra Pracy i Polityki Społecznej z 24 czerwca 2014 r. w sprawie organizowania prac interwencyjnych i robót publicznych oraz jednorazowej refundacji kosztów z tytułu opłaconych składek na ubezpieczenia społeczne - Dz.U. z 2014 r., poz. 864.

2.5. Staże

Staż jest formą świadczenia pracy przez bezrobotnego, bez zawierania przez niego umowy z podmiotem, na rzecz którego wykonuje tę pracę. Na staż mogą zostać skierowani wszyscy bezrobotni zarejestrowani w powiatowym urzędzie pracy. Może on trwać od 3 do 6 miesięcy, a w przypadku bezrobotnych, którzy nie ukończyli 30. roku życia - od 3 do 12 miesięcy.

Staż pozwala zaistnieć osobom bezrobotnym na rynku pracy, często będąc przy tym pierwszą okazją do nabycia przez nich umiejętności wykonywania pracy. Z drugiej strony dla pracodawcy jest okazją do gruntownego sprawdzenia przydatności danej osoby do dalszego zatrudnienia, bez zaciągania silniejszego od umowy o pracę zobowiązania. Ważna jest przy tym kwestia znacznego zmniejszenia kosztów pracy wykonywanej przez stażystę, a nie przez osobę opłacaną, co do zasady, wyłącznie ze środków pracodawcy.

Organizatorem stażu może być:

● pracodawca,

● rolnicza spółdzielnia produkcyjna,

● pełnoletnia osoba fizyczna prowadząca w kraju osobiście i na własny rachunek produkcję roślinną lub zwierzęcą w gospodarstwie rolnym o powierzchni przekraczającej 2 ha przeliczeniowe oraz osoba prowadząca dział specjalny produkcji rolnej,

● organizacja pozarządowa,

● przedsiębiorca niezatrudniający pracowników.

Staż odbywa się na podstawie umowy zawartej przez starostę z pracodawcą, według programu określonego w umowie. Przy ustalaniu programu powinny być uwzględnione predyspozycje psychofizyczne i zdrowotne, poziom wykształcenia oraz dotychczasowe kwalifikacje zawodowe bezrobotnego. Program powinien określać:

● nazwę zawodu lub specjalności, której program dotyczy,

● zakres zadań wykonywanych przez bezrobotnego,

● rodzaj uzyskiwanych kwalifikacji lub umiejętności zawodowych,

● sposób potwierdzenia nabytych kwalifikacji lub umiejętności zawodowych,

● opiekuna osoby objętej programem stażu.

Zainteresowany pracodawca składa więc wniosek o zawarcie umowy o zorganizowanie stażu.

Do wniosku należy dołączyć:

1. Program stażu sporządzany odrębnie dla każdego stanowiska.

2. Aktualny dokument potwierdzający formę prawną podmiotu:

● w przypadku osób fizycznych - potwierdzone za zgodność z oryginałem kserokopie zaświadczeń o wpisie do ewidencji działalności gospodarczej, NIP, REGON lub potwierdzenie wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej [wydruk CEIDG pobrany ze strony internetowej CEIDG (http://prod.ceidg.gov.pl, http://firma.gov.pl) wydrukowany nie później niż 1 miesiąc przed dniem złożenia wniosku],

● w przypadku spółki cywilnej - potwierdzone za zgodność z oryginałem kserokopia umowy spółki cywilnej oraz zaświadczeń o wpisie do ewidencji działalności gospodarczej wszystkich wspólników, NIP, REGON lub potwierdzenie wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej [wydruk CEIDG pobrany ze strony internetowej CEIDG (http://prod.ceidg.gov.pl, http://firma.gov.pl) wydrukowany nie później niż 1 miesiąc przed dniem złożenia wniosku wszystkich wspólników],

● w przypadku spółek z o.o., spółek akcyjnych, stowarzyszeń i innych podmiotów potwierdzone za zgodność z oryginałem kserokopia odpisu z Krajowego Rejestru Sądowego, NIP, REGON,

● w przypadku szkół i przedszkoli, urzędów publicznych itp. - potwierdzone za zgodność z oryginałem kserokopia aktu założycielskiego lub pierwszych stron statutu, NIP, REGON.

3. Oświadczenie o niezaleganiu z płatnościami do US i ZUS.

4. Uwierzytelniona kserokopia dokumentu potwierdzającego prowadzenie działalności we wskazanym miejscu odbywania stażu (dotyczy przypadku, kiedy miejsce odbywania stażu nie jest w siedzibie firmy, a adres ten nie widnieje w żadnym z załączników).

5. Uwierzytelniona kserokopia pełnomocnictwa do reprezentowania organizatora. Pełnomocnictwo nie jest wymagane, jeżeli osoba podpisująca wniosek i umowę jest upoważniona z imienia i nazwiska do reprezentowania organizatora w odnośnym dokumencie rejestracyjnym.

Po pozytywnym rozpatrzeniu wniosku następuje podpisanie umowy o zorganizowanie stażu dla osób bezrobotnych, w której zostaną określone warunki jego odbywania.

Nadzór nad odbywaniem przez bezrobotnego stażu sprawuje starosta. Pracodawca po zakończeniu realizacji programu wydaje opinię zawierającą informacje o zadaniach realizowanych przez bezrobotnego i umiejętnościach praktycznych pozyskanych w trakcie stażu. Na tej podstawie starosta wydaje bezrobotnemu zaświadczenie o odbyciu stażu. Staż jest odpłatny i za czas jego odbywania bezrobotnemu przysługuje od starosty stypendium w wysokości 120% zasiłku podstawowego (od 1 czerwca 2014 r. - 997,40 zł).

Na wniosek bezrobotnego odbywającego staż pracodawca jest zobowiązany do udzielenia mu dni wolnych w wymiarze 2 dni za każde 30 dni kalendarzowych odbywania stażu. Za dni wolne przysługuje stypendium. Za ostatni miesiąc odbywania stażu pracodawca jest zobowiązany udzielić dni wolnych przed upływem terminu zakończenia stażu.

Bezrobotny nie może odbywać ponownie stażu u tego samego organizatora na tym samym stanowisku pracy, na którym wcześniej odbywał staż, przygotowanie zawodowe w miejscu pracy lub przygotowanie zawodowe dorosłych. Regulacja ta nie wyklucza możliwości ponownego odbywania stażu u tego samego pracodawcy, a jedynie ogranicza w zakresie tożsamego stanowiska pracy.

Organizator stażu ma także pewne obowiązki wobec bezrobotnego stażysty:

● zapoznaje go z programem stażu, z jego obowiązkami oraz uprawnieniami,

● zapewnia mu bezpieczne i higieniczne warunki odbywania stażu oraz profilaktyczną ochronę zdrowia na zasadach przewidzianych dla pracowników,

● szkoli go w zakresie bezpieczeństwa i higieny pracy, przepisów przeciwpożarowych oraz zapoznaje go z obowiązującym regulaminem pracy,

● przydziela mu, na zasadach przewidzianych dla pracowników, odzież i obuwie robocze, środki ochrony indywidualnej oraz niezbędne środki higieny osobistej,

● zapewnia mu, na zasadach przewidzianych dla pracowników, bezpłatne posiłki i napoje profilaktyczne,

● niezwłocznie, nie później jednak niż w terminie 7 dni, informuje starostę o przypadkach przerwania odbywania stażu, o każdym dniu nieusprawiedliwionej nieobecności bezrobotnego oraz o innych zdarzeniach istotnych dla realizacji programu,

● niezwłocznie, nie później jednak niż w terminie 7 dni, po zakończeniu realizacji programu stażu wydaje bezrobotnemu opinię zawierającą informacje o zadaniach realizowanych przez bezrobotnego i umiejętnościach praktycznych pozyskanych w trakcie stażu,

● dostarcza staroście w terminie 5 dni po zakończeniu każdego miesiąca stażu listę obecności podpisywaną przez bezrobotnego.

Przepisy nie narzucają konieczności zatrudnienia bezrobotnego po odbyciu stażu.

Dzięki organizacji stażu pracodawca pozyskuje osobę do pracy bez ponoszenia kosztów wynagrodzenia. Może sprawdzić kompetencje posiadane przez bezrobotnego, a także może go praktycznie wyszkolić na stanowisku pracy, zgodnie z potrzebami firmy.

Wzór. Wniosek o zawarcie umowy o zorganizowanie stażu opracowany przez Urząd Pracy m.st. Warszawy

Wzór. Program stażu

Wzór. Oświadczenie organizatora stażu

PODSTAWA PRAWNA:

● art. 53 ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy - j.t. Dz.U. z 2015 r., poz. 149,

● § 1-7 rozporządzenia Ministra Pracy i Polityki Społecznej z 20 sierpnia 2009 r. w sprawie szczegółowych warunków odbywania stażu przez bezrobotnych - Dz.U. z 2009 r. nr 142, poz. 1160.

2.6. Dodatkowe formy wsparcia przy zatrudnianiu osób do 30. roku życia

Pracodawca, który przyjmuje na staż lub zatrudni osobę bezrobotną do 30. roku życia, która otrzymała od starosty bon stażowy lub zatrudnieniowy, może liczyć na dodatkowe wsparcie z urzędu pracy.

Bon zatrudnieniowy

Bon zatrudnieniowy stanowi gwarancję zrefundowania pracodawcy, który zatrudni bezrobotnego, części kosztów wynagrodzenia wraz ze składkami na ubezpieczenia społeczne.

Każdy urząd pracy może zaprojektować własny bon zatrudnieniowy. Powinien on jednak zawierać:

● informacje o urzędzie pracy i dane bezrobotnego,

● informacje nt. rodzaju wsparcia dla pracodawcy,

● miejsce na dane pracodawcy oraz

● potwierdzenie przez pracodawcę gotowości zatrudnienia okaziciela bonu przez okres 18 miesięcy i chęci nawiązania kontaktu z urzędem pracy.

Pracodawca w ramach bonu zatrudnieniowego jest obowiązany do zatrudnienia bezrobotnego do 30. roku życia, przez okres 18 miesięcy. W zamian starosta refunduje pracodawcy część kosztów wynagrodzenia i składek na ubezpieczenia społeczne przez okres 12 miesięcy, w wysokości zasiłku dla bezrobotnych. Przyznanie bonu zatrudnieniowego następuje na podstawie indywidualnego planu działania.

Po podpisaniu umowy skierowany przez urząd pracy bezrobotny podejmuje zatrudnienie u pracodawcy w ustalonym terminie. W przypadku niewywiązania się z obowiązku zatrudniania bezrobotnego przez okres 18 miesięcy, pracodawca jest zobowiązany do zwrotu refundacji (wraz z odsetkami ustawowymi naliczonymi od dnia otrzymania pierwszej refundacji) w wysokości:

● całej kwoty otrzymanej refundacji wraz z odsetkami ustawowymi naliczonymi od dnia otrzymania pierwszej refundacji, jeżeli niespełnienie obowiązku nastąpiło w okresie do 12 miesięcy od dnia zatrudnienia bezrobotnego,

● kwoty ustalonej proporcjonalnie do okresu nieutrzymania zatrudnienia wraz z odsetkami ustawowymi naliczonymi od dnia otrzymania pierwszej refundacji, jeżeli niespełnienie obowiązku nastąpiło po zakończeniu okresu refundacji.

Pracodawca nie zwraca refundacji, jeżeli ustanie zatrudnienia nastąpiło z przyczyn od niego niezależnych, tj. w przypadku rozwiązania umowy o pracę przez skierowanego bezrobotnego lub rozwiązania umowy o pracę z winy skierowanego bezrobotnego.

UWAGA

Refundacja części kosztów wynagrodzenia wraz ze składkami na ubezpieczenia społeczne za zatrudnionego bezrobotnego w ramach bonu zatrudnieniowego stanowi pomoc de minimis.

Wzór. Bon zatrudnieniowy

PODSTAWA PRAWNA:

● art. 66m ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy - j.t. Dz.U. z 2015 r., poz. 149.

Bon stażowy

Osoba bezrobotna, która nie przekroczyła 30 roku życia może otrzymać bon stażowy, który gwarantuje jej skierowanie do odbycia półrocznego stażu u wybranego pracodawcy. Pracodawcy, który zatrudni bezrobotnego przez okres 6 miesięcy po odbyciu stażu, starosta wypłaca premię w wysokości 1513,50 zł. Pracodawca, który w ramach realizacji bonu stażowego przyjął na staż osobę, która po ukończeniu stażu nie została u niego zatrudniona, nie jest zobligowany do zatrudnienia na okres 6 miesięcy kolejnej osoby bezrobotnej skierowanej przez urząd pracy. Premia przysługuje tylko takiemu pracodawcy, który zatrudniał przez 6 miesięcy tę samą osobę, która realizowała u niego w ramach bonu staż bezpośrednio przed zatrudnieniem.

Osobie odbywającej staż realizowany w ramach bonu stażowego przysługuje w okresie odbywania stażu stypendium w wysokości 120% zasiłku dla bezrobotnych miesięcznie oraz koszty przejazdu do i z miejsca odbywania stażu - w formie ryczałtu, do wysokości 605,40 zł.

Bezrobotny ma zapewnione pokrycie kosztów niezbędnych badań lekarskich w wysokości rzeczywistych wydatków z tego tytułu (pieniądze otrzyma bezpośrednio podmiot przeprowadzający badania). Niezależnie od świadczeń wynikających z bonu stażysta otrzyma także stypendium stażowe. Jedynym świadczeniem dla pracodawcy jest premia za utrzymanie zatrudnienia, która nie może zostać zmniejszona w umowie ze starostą. Na jeden miesiąc obligatoryjnego zatrudnienia przypada 252,25 zł premii. Bon stażowy jest najmniej opłacalną formą wsparcia dla pracodawcy.

UWAGA

Bon stażowy jest najmniej opłacalną formą wsparcia pracodawcy.

UWAGA

Premia za zatrudnienie bezrobotnego w ramach bonu stażowego stanowi pomoc de minimis.

Tabela 6. Bony stażowe i zatrudnieniowe

| Nazwa | Przeznaczenie | Korzyści | Podstawa prawna |

| Bon stażowy | Stanowi gwarancję skierowania do odbycia stażu u pracodawcy wskazanego przez bezrobotnego na okres 6 miesięcy, jeśli pracodawca zobowiąże się do zatrudnienia bezrobotnego po zakończeniu przez niego stażu przez okres kolejnych 6 miesięcy. Sam staż odbywa się według ogólnych regulacji, dotyczących staży finansowanych z Funduszu Pracy. | Pracodawcy, który zatrudni bezrobotnego przez deklarowany okres 6 miesięcy, starosta wypłaca premię w wysokości 1513,50 zł. W ramach bonu stażowego starosta finansuje stażyście: 1) koszty przejazdu do i z miejsca odbywania stażu - w formie ryczałtu, do wysokości 605,40 zł, wypłacanego bezrobotnemu w miesięcznych transzach w wysokości do 100,90 zł, łącznie ze stypendium, 2) koszty niezbędnych badań lekarskich lub psychologicznych - w formie wpłaty na konto wykonawcy badania. | ● art. 66l o promocji zatrudnienia i instytucjach rynku pracy, ● obwieszczenie Ministra Pracy i Polityki Społecznej z 30 maja 2014 r. w sprawie wysokości kwot premii i kosztów przejazdu. |

| Bon zatrudnieniowy | Pracodawca w ramach bonu zatrudnieniowego jest obowiązany do zatrudnienia bezrobotnego przez okres 18 miesięcy oraz do dalszego zatrudniania skierowanego bezrobotnego przez 6 miesięcy po zakończeniu okresu refundacji. | Dla pracodawcy stanowić ma gwarancję refundacji części kosztów wynagrodzenia i składek na ubezpieczenia społeczne (przez okres 12 miesięcy w wysokości zasiłku dla bezrobotnych) w związku z zatrudnieniem bezrobotnego, któremu powiatowy urząd pracy przyznał ten bon. | ● art. 66m ustawy o promocji zatrudnienia i instytucjach rynku pracy, ● obwieszczenie Ministra Pracy i Polityki Społecznej z 16 maja 2014 r. w sprawie wysokości zasiłku dla bezrobotnych. |

Wzór. Bon stażowy

PODSTAWA PRAWNA:

● art. 66l ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy - j.t. Dz.U. z 2015 r., poz. 149,

● § 1-7 rozporządzenia Ministra Pracy i Polityki Społecznej z 20 sierpnia 2009 r. w sprawie szczegółowych warunków odbywania stażu przez bezrobotnych - Dz.U. z 2009 r. nr 142, poz. 1160.

2.7. Jednorazowa refundacja składek ZUS

Celem refundacji składek na ubezpieczenia społeczne jest wsparcie osób mających trudności z wejściem lub powrotem na rynek pracy. Pracodawca w związku z zatrudnieniem bezrobotnego skierowanego przez urząd pracy ma możliwość uzyskania zwrotu poniesionych kosztów z tytułu opłaconych składek na ubezpieczenia społeczne finansowanych przez pracodawcę. O taką refundację może się starać również pracodawca, który uzyskał refundację kosztów utworzenia stanowiska pracy. Refundacja odbywa się na podstawie umowy zawartej ze starostą i nie może przekroczyć 300% wysokości minimalnego wynagrodzenia, czyli w 2015 r. 5250 zł (art. 47 ustawy o promocji zatrudnienia).

Starosta może przyznać prawo do refundacji składek, pod warunkiem że:

● pracodawca zawarł ze starostą umowę o refundacji dotyczącą imiennie wskazanej osoby jeszcze przed jej zatrudnieniem,

● skierowany bezrobotny był zatrudniony u pracodawcy w pełnym wymiarze czasu pracy przez okres minimum 12 miesięcy,

● po upływie 12 miesięcy zatrudnienia skierowany bezrobotny jest nadal zatrudniony (nie ma znaczenia ani wymiar czasu pracy, ani okres, na jaki została zawarta umowa o pracę).

Aby uzyskać jednorazową refundację składek na ubezpieczenia społeczne pracodawca musi złożyć wniosek o zawarcie umowy na jednorazowe refundowanie poniesionych kosztów z tytułu opłaconych składek na ubezpieczenia społeczne w związku z zatrudnieniem skierowanego bezrobotnego. Do wniosku należy dołączyć oświadczenie o niezaleganiu z wypłacaniem wynagrodzeń pracownikom oraz z opłacaniem należnych składek.

UWAGA

Od lipca 2014 r. jednorazowa refundacja składek na ubezpieczenia społeczne stanowi pomoc de minimis.

PODSTAWA PRAWNA:

● art. 47 ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy - j.t. Dz.U. z 2015 r., poz. 149,

● § 2-8 rozporządzenia Ministra Pracy i Polityki Społecznej z 24 czerwca 2014 r. w sprawie organizowania prac interwencyjnych i robót publicznych oraz jednorazowej refundacji kosztów z tytułu opłaconych składek na ubezpieczenia społeczne - Dz.U. z 2014 r., poz. 864.

2.8. Refundacja składek ZUS - bezrobotni do 30. roku życia

Stosunkowo nową możliwością dla pracodawcy jest uzyskanie refundacji składek na ubezpieczenia społeczne w przypadku zatrudnienia skierowanych do niego przez powiatowy urząd pracy bezrobotnych do 30. roku życia, którzy podejmują zatrudnienie po raz pierwszy w życiu.

Zatrudnienie oznacza wykonywanie pracy na podstawie stosunku pracy, stosunku służbowego oraz umowy o pracę nakładczą (art. 2 ust. 1 pkt 43 ustawy o promocji zatrudnienia). Chodzi o osoby, które do tej pory nie pozostawały w zatrudnieniu. Przepis ten nie wyłącza z tej grupy skierowanego bezrobotnego, który wcześniej prowadził np. działalność gospodarczą czy był zatrudniony na podstawie umów cywilnoprawnych (zlecenia, umowy o dzieło).

Wyłącza jednak bezrobotnego, który był wcześniej zatrudniony na podstawie umowy o pracę niezależnie od długości jej trwania czy rodzaju. Pozostawaniem w zatrudnieniu jest także m.in. świadczenie pracy w ramach umowy w celu przygotowania zawodowego. Zatem wcześniejsze zatrudnienie danej osoby jako młodocianego również wykluczy ją z grona osób, na które pracodawca może ubiegać się o refundację kosztów składek na ubezpieczenia społeczne.

Refundacja kosztów poniesionych na składki na ubezpieczenia społeczne przysługuje przez okres do 12 miesięcy w kwocie określonej w umowie, nie wyższej jednak niż połowa minimalnego wynagrodzenia za pracę miesięcznie obowiązującego w dniu zawarcia umowy, za każdego zatrudnionego bezrobotnego (w 2015 r. - 875 zł). Po zakończeniu okresu refundacji pracodawca jest zobowiązany do dalszego zatrudniania skierowanego bezrobotnego przez okres 6 miesięcy. W przypadku rozwiązania przez pracodawcę umowy o pracę w trakcie przysługiwania refundacji kosztów poniesionych na składki na ubezpieczenia społeczne lub niewywiązania się z warunku utrzymania osoby w zatrudnieniu przez okres 6 miesięcy przypadających po ustaniu refundacji pracodawca jest zobowiązany do zwrotu wszystkich otrzymanych środków wraz z odsetkami ustawowymi. Odsetki te naliczane są od całości kwoty otrzymanych środków od dnia wypłaty pierwszej refundacji. Zwrot ten powinien nastąpić w terminie 30 dni od dnia doręczenia wezwania starosty.

W przypadku utrzymania zatrudnienia skierowanego bezrobotnego przez okres uzyskiwania refundacji kosztów poniesionych na składki na ubezpieczenia społeczne oraz przez co najmniej 3 miesiące po upływie okresu refundacji pracodawca jest zobowiązany do zwrotu 50% łącznej kwoty wsparcia.

W przypadku rozwiązania umowy o pracę przez skierowanego bezrobotnego, rozwiązania z nim umowy o pracę na podstawie art. 52 Kodeksu pracy (tj. ciężkiego naruszenia przez pracownika podstawowych obowiązków pracowniczych, popełnienia przez pracownika w czasie trwania umowy o pracę przestępstwa, które uniemożliwia dalsze zatrudnianie go na zajmowanym stanowisku, jeżeli przestępstwo jest oczywiste lub zostało stwierdzone prawomocnym wyrokiem; zawinionej przez pracownika utraty uprawnień koniecznych do wykonywania pracy na zajmowanym stanowisku) lub wygaśnięcia stosunku pracy skierowanego bezrobotnego w trakcie okresu objętego refundacją albo przed upływem okresu 6 miesięcy, starosta kieruje na zwolnione stanowisko pracy innego bezrobotnego. W przypadku odmowy przyjęcia skierowanego bezrobotnego na zwolnione stanowisko pracy pracodawca jest obowiązany do zwrotu wszystkich otrzymanych środków wraz z odsetkami ustawowymi naliczonymi od całości kwoty otrzymanych środków od dnia wypłaty pierwszej refundacji kosztów poniesionych na składki na ubezpieczenia społeczne, w terminie 30 dni od dnia doręczenia wezwania starosty. W przypadku gdy powiatowy urząd pracy nie ma możliwości skierowania odpowiedniego bezrobotnego - pracodawca nie zwraca otrzymanych środków za okres zatrudniania skierowanego bezrobotnego.

UWAGA

Refundacja składek ZUS dla młodych bezrobotnych stanowi pomoc de minimis.

Przyznanie refundacji kosztów poniesionych na składki ZUS odbywa się na podstawie umowy między starostą a pracodawcą.

PODSTAWA PRAWNA:

● art. 60c ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy - j.t. Dz.U. z 2015 r., poz. 149.

2.9. Dofinansowanie wynagrodzeń bezrobotnych 50+

Celem dofinansowania pracodawcy wynagrodzenia za zatrudnienie bezrobotnego, który ukończył 50. rok życia jest zachęcenie pracodawców do zatrudniania bezrobotnych w tej grupie wiekowej. Dofinansowanie może otrzymać pracodawca albo przedsiębiorca. Dofinansowanie przyznaje starosta na podstawie zawartej umowy.

Dofinansowanie wynagrodzenia przysługuje przez okres:

● 12 miesięcy - w przypadku zatrudnienia bezrobotnego, który ukończył 50 lat, a nie ukończył 60 lat lub

● 24 miesięcy - w przypadku zatrudnienia bezrobotnego, który ukończył 60 lat.

Wysokość dofinansowania przysługuje w kwocie określonej w umowie, nie wyższej jednak niż połowa minimalnego wynagrodzenia za pracę miesięcznie, obowiązującego w dniu zawarcia umowy, za każdego zatrudnionego bezrobotnego (w 2015 r. - 875 zł). Pozostałą część wynagrodzenia pracodawca finansuje z własnych środków.

Pracodawca lub przedsiębiorca jest zobowiązany do dalszego zatrudniania skierowanego bezrobotnego po upływie okresu przysługiwania dofinansowania wynagrodzenia, odpowiednio przez okres:

● 6 miesięcy, jeżeli dofinansowanie przysługiwało przez okres 12 miesięcy (dotyczy osób w wieku 50 - 60 lat),

● 12 miesięcy, jeżeli dofinansowanie przysługiwało przez okres 24 miesięcy (dla osób w wieku powyżej 60 lat).

Tabela 7. Dofinansowanie i zatrudnienie po zakończeniu refundacji bezrobotnego 50+

| Wiek bezrobotnego | Okres dofinansowania | Okres zatrudnienia po zakończeniu refundacji |

| 50 - 60 lat | 12 miesięcy | 6 miesięcy |

| Powyżej 60 lat | 24 miesiące | 12 miesięcy |

W przypadku niewywiązania się z warunku dotyczącego dalszego zatrudnienia po okresie refundacji oraz nieutrzymania zatrudnienia w okresie przysługiwania dofinansowania wynagrodzenia pracodawca lub przedsiębiorca jest zobowiązany do zwrotu wszystkich otrzymanych środków wraz z odsetkami ustawowymi. Odsetki będą naliczane od całości kwoty otrzymanych środków od dnia wypłaty pierwszego dofinansowania wynagrodzenia. Jeżeli utrzymanie zatrudnienia było możliwe przez okres przysługiwania dofinansowania wynagrodzenia oraz przez co najmniej połowę okresu po zakończeniu refundacji, tj. przez okres odpowiednio 3 lub 6 miesięcy, pracodawca lub przedsiębiorca jest zobowiązany do zwrotu 50% łącznej kwoty otrzymanego wsparcia w terminie 30 dni od dnia doręczenia wezwania starosty.

W przypadku rozwiązania umowy o pracę przez skierowanego bezrobotnego, rozwiązania z nim umowy o pracę na podstawie art. 52 Kodeksu pracy lub wygaśnięcia stosunku pracy skierowanego bezrobotnego w trakcie okresu objętego dofinansowaniem albo przed upływem okresu odpowiednio 6 lub 12 miesięcy utrzymania zatrudnienia po zakończonej refundacji, starosta kieruje na zwolnione stanowisko pracy innego bezrobotnego. W sytuacji braku odpowiedniego bezrobotnego pracodawca lub przedsiębiorca nie zwraca uzyskanego dofinansowania wynagrodzenia za okres zatrudniania skierowanego bezrobotnego.

Nowelizacja utrzymała szczególną możliwość zatrudnienia w ramach prac interwencyjnych bezrobotnych powyżej 50. roku życia ze znacznym wydłużeniem okresu (w stosunku do okresów wskazanych w art. 51 i 56 ustawy o promocji zatrudnienia), przez jaki może być dokonywana refundacja. Zgodnie z art. 59 ust. 1 ustawy o promocji jest to okres do 24 miesięcy.

UWAGA

Dofinansowanie wynagrodzenia za zatrudnienie bezrobotnego, który ukończył 50. rok życia stanowi pomoc de minimis.

PODSTAWA PRAWNA:

● art. 60d ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy - j.t. Dz.U. z 2015 r., poz. 149.

2.10. Zwolnienie z opłacania składek na FP i FGŚP

Płatnik składek ma obowiązek opłacania składek na Fundusz Pracy (FP) i Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) za ubezpieczonego, który podlega obowiązkowo ubezpieczeniom społecznym. Składki na FP i FGŚP należy opłacać m.in. za pracowników i zleceniobiorców w okresie trwania obowiązkowych ubezpieczeń społecznych, przy czym obowiązek opłacania składek na FP powstaje wówczas, gdy podstawa wymiaru składek na ubezpieczenia społeczne wynosi:

● co najmniej minimalne wynagrodzenie za pracę (tj. w 2015 r. - 1750 zł) lub

● 80% minimalnego wynagrodzenia w przypadku pracowników w pierwszym roku pracy (w 2015 r. - 1400 zł),

w przeliczeniu na okres miesiąca.

W sytuacji gdy pracownik lub zleceniobiorca osiąga wynagrodzenie w niższej kwocie, nie ma obowiązku opłacania za niego składek na FP, z tym, że jeżeli ubezpieczony podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym z więcej niż jednego tytułu, to obowiązek opłacania składek na FP powstaje z każdego z tych tytułów wtedy, gdy łączna kwota stanowiąca podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe wyniesie co najmniej minimalne wynagrodzenie za pracę. Ubezpieczony musi złożyć każdemu z płatników oświadczenie w powyższym zakresie.

Niezależnie od wysokości osiąganego dochodu i niezależnie od tytułu ubezpieczenia, a więc w przypadku zarówno umowy o pracę, jak i umowy zlecenia, zwolnione z opłacania składek na FP i FGŚP są przychody kobiet powyżej 55. roku życia oraz mężczyzn powyżej 60. roku życia.

W sytuacji gdy osiągnięcie powyższego wieku następuje w trakcie miesiąca kalendarzowego, zwolnienie z obowiązku opłacania tych składek następuje dopiero od następnego miesiąca.

Zwolnienie z obowiązku opłacania składek na FP i FGŚP przysługuje pracodawcy tylko w odniesieniu do pracowników. Nie przysługuje ono np. w stosunku do osób wykonujących pracę na podstawie umowy zlecenia albo umowy o dzieło. W przypadku pracowników, w stosunku do których pracodawca będzie korzystał ze zwolnienia z obowiązku opłacania składek na FP, którzy zawarli dodatkowo z pracodawcą np. umowę zlecenia lub jeżeli w ramach takiej umowy będą wykonywali pracę na rzecz swojego pracodawcy, zwolnienie to nie obejmuje przychodów uzyskiwanych z tytułu świadczenia pracy na podstawie tej umowy.

PRZYKŁAD 2

Maria P. jest zatrudniona na podstawie umowy o pracę i w połowie stycznia 2015 r. skończyła 55 lat. Począwszy od lutego, pracodawca nie będzie za nią opłacał składek na FP i FGŚP.

Jedynie w przypadku osób, których 55. lub 60. urodziny przypadają pierwszego dnia danego miesiąca, zwolnienie z obowiązku opłacania tych składek przysługuje już od tego miesiąca, ponieważ w dniu swoich 55. czy 60. urodzin dana osoba jest osobą, która osiągnęła odpowiednio wiek: 55 lub 60 lat.

PRZYKŁAD 3

Jan C. skończył 60 lat 1 lutego 2015 r. Od 1 lutego 2015 r. wykonuje w firmie umowę zlecenia z miesięcznym wynagrodzeniem 1800 zł. W tej sytuacji od lutego br. zleceniodawca nie będzie miał obowiązku opłacania za niego składek na FP i FGŚP.

Zwolnienie z opłacania składki na FP oraz składki na FGŚP za osoby zatrudnione, które ukończyły 50. rok życia

Pracodawcy oraz inne jednostki organizacyjne nie opłacają składek na FP i FGŚP przez 12 miesięcy, począwszy od pierwszego miesiąca po zawarciu umowy o pracę, za osoby zatrudnione, które ukończyły 50. rok życia i w ciągu 30 dni przed zatrudnieniem pozostawały w ewidencji bezrobotnych powiatowego urzędu pracy.

Okres 12 miesięcy zwolnienia z opłacania składek na FP i FGŚP należy liczyć od pierwszego dnia miesiąca następującego po miesiącu, w którym została zawarta umowa o pracę. Dotyczy to tylko pracowników, a zwolnienie nie obejmuje zleceniobiorców.

Zwolnienie przysługuje, jeżeli w dniu nawiązania stosunku pracy pracownik miał ukończone 50 lat, a więc gdy 50. urodziny przypadają najpóźniej w dniu zawarcia umowy o pracę.

PRZYKŁAD 4

Marcin W. został zatrudniony 16 grudnia 2014 r. na podstawie umowy o pracę w firmie budowlanej. W okresie od 15 września do 15 grudnia 2014 r. był zarejestrowany w urzędzie pracy jako osoba bezrobotna. 17 grudnia 2014 r. skończył 50 lat. W tym przypadku zwolnienie z opłacania składek na FP i FGŚP nie przysługuje, gdyż pracownik nie miał ukończonych 50 lat w dniu zawarcia umowy o pracę.

Zwolnienie z opłacania składki na FP oraz składki na FGŚP za zatrudnionych bezrobotnych do 30. roku życia

Od 27 maja 2014 r. pracodawca nie opłaca również składek na FP i FGŚP przez 12 miesięcy, począwszy od pierwszego miesiąca po zawarciu umowy o pracę, za skierowanych zatrudnionych bezrobotnych, którzy nie ukończyli 30. roku życia.

Pismo ZUS z 18 czerwca 2014 r.

Zgodnie z art. 104 c ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy (Dz.U. z 2013 r. poz. 674 ze zm.) oraz z art. 9 c ustawy z dnia 13 lipca 2006 r. o ochronie roszczeń pracowniczych w razie niewypłacalności pracodawcy (Dz.U. z 2014 r. poz. 272), obowiązującymi od 27 maja 2014 r., pracodawca nie opłaca składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych przez okres 12 miesięcy, począwszy od pierwszego miesiąca po zawarciu umowy o pracę, za skierowanych zatrudnionych bezrobotnych, którzy nie ukończyli 30. roku życia.

Zgodnie z powołanym przepisem okres 12 miesięcy, za który płatnik zwolniony będzie z obowiązku opłacania składek na FP i FGŚP za danego pracownika, powinien być liczony począwszy od pierwszego dnia miesiąca następującego po miesiącu, w którym zawarta została umowa o pracę.

Radosław Milczarski

Biuro Prasowe ZUS

Zwolnienie z opłacania składki na FP oraz FGŚP za zatrudnionych pracowników powracających z urlopów z tytułu opieki nad małym dzieckiem

Składek na FP i FGŚP nie opłaca się m.in. za pracowników powracających z:

● urlopu macierzyńskiego,

● urlopu na warunkach urlopu macierzyńskiego,

● dodatkowego urlopu macierzyńskiego,

● dodatkowego urlopu na warunkach urlopu macierzyńskiego,

● urlopu rodzicielskiego,

● urlopu wychowawczego

przez 36 miesięcy, począwszy od pierwszego miesiąca po powrocie z tego urlopu. Należy podkreślić, że zwolnienie z obowiązku opłacania składek na FP i FGŚP przysługuje pracodawcy tylko w odniesieniu do tych pracowników, którzy powrócili po urlopie, jaki został im udzielony przez tego pracodawcę.

PRZYKŁAD 5

Anna B. przebywała na urlopie rodzicielskim do 7 czerwca 2014 r. Pracodawca nie opłaca składek na FP i FGŚP za pracownicę przez 36 miesięcy, tj. licząc od 1 lipca 2014 r. do czerwca 2017 r.

Zwolnienia z opłacania składek na FP i FGŚP przez 36 miesięcy biegnie w każdym okresie po powrocie z:

● urlopu macierzyńskiego,

● dodatkowego urlopu macierzyńskiego,

od pierwszego dnia miesiąca następującego po miesiącu, w którym nastąpiło zakończenie urlopu, do miesiąca, w którym następuje rozpoczęcie urlopu wychowawczego lub jego części, a także - po powrocie z każdej części wykorzystanego urlopu wychowawczego, od pierwszego dnia miesiąca następującego po powrocie do miesiąca rozpoczęcia kolejnej części urlopu wychowawczego, aż do wyczerpania (w wyniku sumowania) 36-miesięcznego okresu zwolnienia z opłacania tych składek.

PRZYKŁAD 6

Joanna P. wróciła do pracy z urlopu macierzyńskiego 20 stycznia 2014 r. Następnie pracodawca udzielił tej pracownicy urlopu wychowawczego na okres od 1 marca 2014 r. do 15 sierpnia 2014 r., a od 1 grudnia 2014 r. do 30 czerwca 2015 r. dalszą część tego urlopu. W tym przypadku pracodawca jest zwolniony z opłacania składek na FP i FGŚP za tę pracownicę w następujących okresach:

● od 1 lutego 2014 r. do 28 lutego 2014 r. (1 miesiąc),

● od 1 września 2014 r. do 30 listopada 2014 r. (3 miesiące),

● od 1 lipca 2015 r. do 28 lutego 2018 r. (32 miesiące).

Do okresu 36 miesięcy wlicza się wszystkie okresy zwolnienia z opłacania składek, które będą miały miejsce po powrocie z urlopu udzielonego z tytułu urodzenia dziecka lub dzieci przy jednym porodzie.

Urodzenie kolejnego dziecka lub dzieci przy kolejnym porodzie powoduje, że pracodawca nabywa nowe uprawnienie do zwolnienia z opłacania składek na FP po powrocie tej osoby z urlopu macierzyńskiego na okres kolejnych 36 miesięcy. Dotyczy to również sytuacji, gdy pracownik, w stosunku do którego pracodawca korzysta już ze zwolnienia z opłacenia składek na FP po jego powrocie z urlopu, przyjmuje dziecko na wychowanie i nabywa prawo do urlopu na warunkach urlopu macierzyńskiego.

W sytuacji gdy pracodawca wykorzysta w całości 36-miesięczny okres zwolnienia z opłacania składek na FP i FGŚP, a następnie udzieli pracownikowi urlopu wychowawczego (na to samo dziecko), wówczas nie będzie temu pracodawcy przysługiwało kolejne 36-miesięczne zwolnienie z opłacania składek.

PRZYKŁAD 7

Katarzyna W. przebywa na urlopie rodzicielskim do 26 maja 2015 r. Od 27 maja do 31 grudnia 2015 r. będzie korzystała z urlopu wychowawczego. Pracodawca będzie zwolniony z opłacania za nią składek na FP i FGŚP przez okres 36 miesięcy, począwszy od 1 stycznia 2016 r. do 31 grudnia 2018 r.

Jeśli pracownica udaje się na urlop wychowawczy nie bezpośrednio, lecz po pewnym czasie od powrotu z urlopu macierzyńskiego, to pracodawca może korzystać ze zwolnienia w okresie pomiędzy urlopem macierzyńskim i wychowawczym, a pozostałą część wykorzysta po powrocie pracownicy z urlopu wychowawczego.

Gdy bezpośrednio po powrocie z urlopu pracownik korzysta np. z urlopu wypoczynkowego, dni wolnych od pracy z tytułu opieki nad członkiem rodziny lub zwolnienia lekarskiego, wówczas przyjmuje się, że jego powrót do pracy nastąpił po zakończeniu urlopu, a nie od daty faktycznego podjęcia pracy po zakończonym urlopie wypoczynkowym czy okresie niezdolności do pracy z powodu choroby. W tej sytuacji 36-miesięczny okres zwolnienia z opłacania składek zacznie biec od pierwszego dnia miesiąca następującego po miesiącu, w którym nastąpiło zakończenie urlopu (macierzyńskiego, wychowawczego), a nie dopiero po zakończeniu urlopu wypoczynkowego czy zwolnienia lekarskiego.

W tym przypadku okres urlopu wypoczynkowego, okres choroby czy sprawowania opieki jest traktowany na równi z okresem świadczenia pracy.

PRZYKŁAD 8

Izabela W. przebywała na urlopie wychowawczym do 30 sierpnia 2014 r. W okresie od 31 sierpnia do 13 września 2014 r. przebywała na zwolnieniu lekarskim. Następnie pracodawca udzielił jej urlopu wychowawczego na dalszy okres, tj. od 14 września do 31 grudnia 2014 r. W tym przypadku pracodawca będzie zwolniony z opłacania składek na FP i FGŚP za pracownicę w okresie od 1 do 30 września 2014 r. (1 miesiąc) oraz od 1 stycznia 2015 r. do 30 listopada 2017 r. (35 miesięcy), co daje w sumie 36 miesięcy.

Zdaniem ZUS, powrót z urlopu ojcowskiego ojca wychowującego dziecko nie zwalnia pracodawcy z obowiązku opłacania składek na FP i FGŚP. Urlop ojcowski w świetle ustawy z 26 czerwca 1974 r. - Kodeks pracy (dalej: k.p.) jest urlopem regulowanym odrębnymi przepisami, nie jest więc tożsamy z urlopem macierzyńskim, jakkolwiek pracownikowi - ojcu dziecka - przysługuje w tym okresie zasiłek macierzyński.

Tabela 8. Pozostałe przypadki zwolnienia ze składek na FP i FGŚP

| Składek na FP nie opłacają za zatrudnionych pracowników o znacznym lub umiarkowanym stopniu niepełnosprawności | Składek na FGŚP nie należy opłacać za |

| przedsiębiorcy Polskiego Związku Głuchych i Polskiego Związku Niewidomych | małżonka pracodawcy, a także za jego dzieci własne, dzieci drugiego małżonka i dzieci przysposobione, rodziców, macochę i ojczyma oraz za osoby przysposabiające, a także rodzeństwo, wnuki, dziadków, zięciów i synowych, bratowych, szwagierki i szwagrów oraz za osoby wykonujące pracę zarobkową w gospodarstwie domowym. |

| Związek Ociemniałych Żołnierzy RP, Towarzystwo Opieki nad Ociemniałymi | osoby świadczące pracę na podstawie umowy uaktywniającej, o której mowa w ustawie o opiece nad dziećmi w wieku do lat 3, oraz za osoby sprawujące osobistą opiekę nad dzieckiem (art. 6a ust. 1 i art. 6b ust. 1 ustawy o systemie ubezpieczeń społecznych). |

| Zakład Opieki nad Niewidomymi w Laskach | |

| zakłady aktywności zawodowej |

PODSTAWA PRAWNA:

● art. 104a, 104b, 104c ustawy z 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy - j.t. Dz.U. z 2015 r., poz. 149,