Inwestycje w nieruchomości

W przypadku nieruchomości pojawiają się wątpliwości, kiedy należy je wykazać jako środek trwały, a kiedy zaliczyć do inwestycji. W praktyce jednostki niechętnie wykazują nieruchomości jako inwestycje, ponieważ przepisy podatkowe nie uznają tej kategorii. Oznacza to, że w zasadzie jednostki powinny prowadzić podwójną ewidencję dla nieruchomości inwestycyjnych. Niewykazanie jednak nieruchomości jako inwestycji, mimo że spełnia tę definicję, oznacza, że księgi rachunkowe nie są prowadzone prawidłowo.

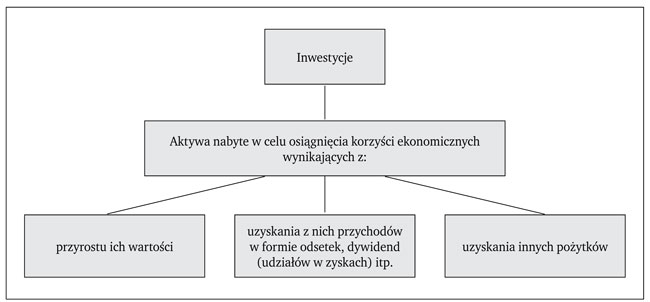

Przez inwestycje rozumie się aktywa posiadane przez jednostkę w celu osiągnięcia z nich korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania przychodów w formie odsetek, dywidend (udziałów w zyskach) lub innych pożytków, w tym również z transakcji handlowej, a w szczególności aktywa finansowe oraz te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane przez jednostkę, lecz są posiadane przez nią w celu osiągnięcia tych korzyści.

Kiedy nieruchomości należy zaliczyć do kategorii inwestycji

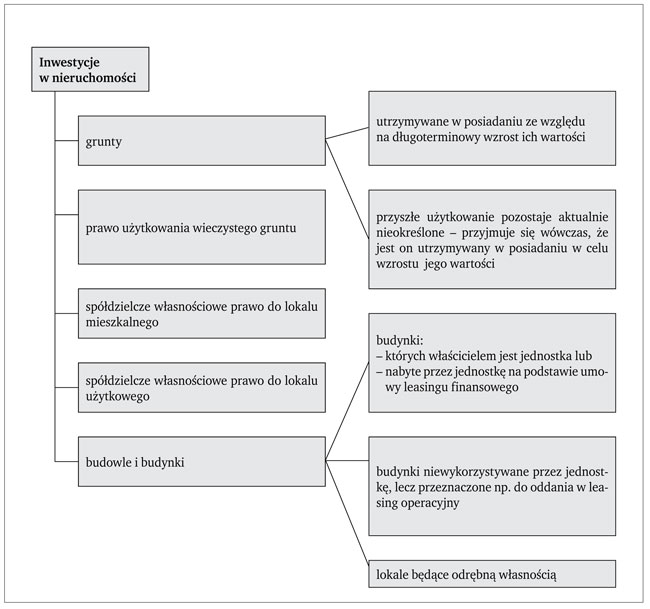

Zakwalifikowanie nieruchomości do inwestycji uzależnione jest od sposobu jej wykorzystania, bez względu na sposób pozyskania nieruchomości oraz cel jej nabycia. Nieruchomość może być zakupiona, otrzymana jako wkład niepieniężny lub wytworzona we własnym zakresie. Do inwestycji można więc zaliczyć nieruchomości wybudowane i posiadane w celu osiągnięcia z nich korzyści ekonomicznych innych niż używanie ich przez jednostkę w działalności operacyjnej.

● ZAPAMIĘTAJ

Jeśli jednostka zmieni wykorzystanie nieruchomości, to powinna ją przekwalifikować ze środków trwałych do inwestycji bądź odwrotnie.

Schemat. Podział inwestycji

Schemat. Podział inwestycji w nieruchomości

Nie można zaliczyć do kategorii inwestycji w nieruchomości:

● nieruchomości w trakcie budowy lub ulepszania - nawet jeśli w przyszłości będą traktowane jako nieruchomości inwestycyjne,