Sprawozdanie z przepływu środków pieniężnych

Sprawozdanie z przepływu środków pieniężnych

Oficjalne sprawozdanie z przepływów środków pieniężnych zestawiane jest metodą pośrednią. Sposób dochodzenia do strumieni pieniężnych związanych zwłaszcza z działalnością operacyjną jest dość zawiły. Utrudnia to zarówno proces sporządzania sprawozdania, jak i jego czytelność. Dość często się zdarza, że informacje zawarte w tym sprawozdaniu nie są wykorzystywane w ogóle lub w niedostatecznym zakresie w procesie oceny retrospektywnej przedsiębiorstwa. Z tych powodów wielu księgowych i członków zarządów firm nie dostrzega praktycznej użyteczności tego sprawozdania. W artykule niniejszym zostanie zwrócona uwaga na te aspekty, których lepsze zrozumienie może ułatwić nie tylko sporządzenie tego sprawozdania, lecz również jego czytanie.

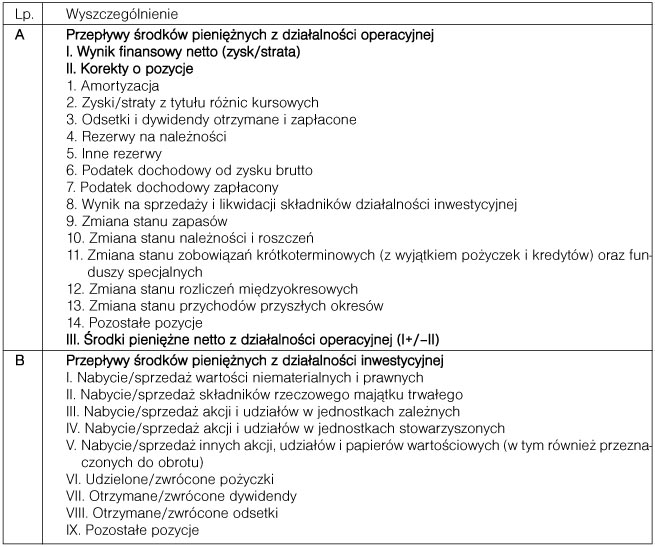

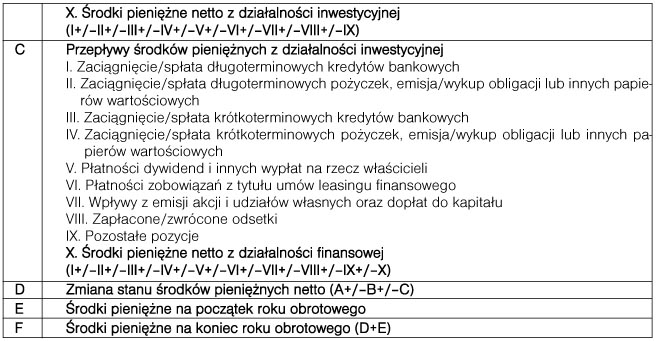

Wzór oficjalnego sprawozdania z przepływu środków pieniężnych zawiera tabela.

KOREKTY WYNIKU Z DZIAŁALNOŚCI OPERACYJNEJ

Pierwszą pozycją przepływów pieniężnych z działalności operacyjnej w oficjalnym sprawozdaniu jest wynik netto, który zawiera, oprócz wyniku na sprzedaży produktów, towarów i usług, również wynik na sprzedaży rzeczowych składników majątku trwałego oraz wynik na operacjach finansowych. Wynik ten poprzez odpowiednie korekty trzeba doprowadzić do wartości równoważnej z wynikiem na działalności operacyjnej. Korekty zawarte w dziale A sprawozdania z przepływu środków pieniężnych dzielą się na trzy grupy: