1. ARR i MIRR - jak obliczać stopy zwrotu z przedsięwzięć inwestycyjnych

W ocenie efektywności przedsięwzięć inwestycyjnych wykorzystuje się wiele metod, z których najpopularniejszymi są: miernik wartości obecnej netto (NPV) oraz stopy zwrotu (głównie: prosta, księgowa, wewnętrzna i zmodyfikowana wewnętrzna). W artykule przedstawimy na przykładach, jak obliczyć prostą i księgową stopę zwrotu (ARR) oraz zmodyfikowaną wewnętrzną stopę zwrotu (MIRR).

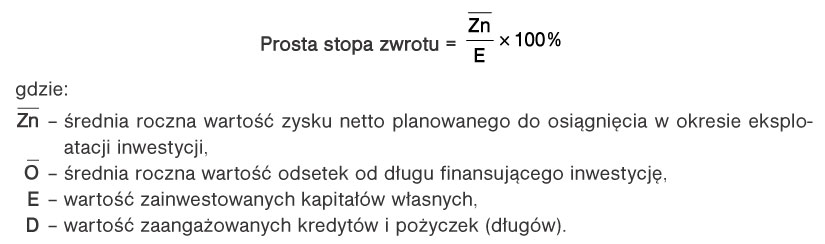

We wstępnej ocenie przedsięwzięć inwestycyjnych wykorzystuje się mierniki prostej i księgowej stopy zwrotu. Stopy te określają stosunek przeciętnej kwoty zysku albo przepływów pieniężnych planowanych do osiągnięcia w okresie eksploatacji inwestycji do wartości kapitału służącego sfinansowaniu początkowych nakładów inwestycyjnych. Można je obliczać zarówno dla zainwestowanego kapitału całkowitego (kapitał własny i dług), jak i jedynie dla kapitału własnego.

Prostą stopę zwrotu oblicza się, uwzględniając planowany średni roczny zysk netto z przedsięwzięcia według formuły:

l stopa zwrotu z kapitału całkowitego:

l stopa zwrotu z kapitału własnego:

Przedstawione formuły stóp zwrotu z zaangażowanych kapitałów wykorzystują w mianowniku kapitał inwestowany w początkowym okresie uruchamiania przedsięwzięcia. W praktyce kapitał początkowo zaangażowany w finansowanie nakładów będzie odzyskiwany w miarę umarzania stworzonych zasobów majątkowych oraz będzie się zmniejszał w okresie spłaty zadłużenia. Ponadto przy liczeniu prostych stóp zwrotu wykorzystano jedynie zyski księgowe, natomiast inwestycja jest opłacalna, gdy generuje dodatnie przepływy pieniężne. Aby uwzględnić te zjawiska, można obliczyć tzw. (ang. - ARR). Ustala się ją z formuły: