Artykuł

Nowe zasady rozliczeń usług telekomunikacyjnych, nadawczych i elektronicznych od 1 stycznia 2015 r.

Od 1 stycznia 2015 r. według nowych zasad będą rozliczane usługi telekomunikacyje, nadawcze i elektroniczne. Zmiana dotyczy jednak tylko przypadków, gdy usługi te będą świadczone dla osób, które nie są podatnikami (czyli zasadniczo chodzi o osoby fizyczne). W takiej sytuacji polski podatnik będzie musiał się rozliczać w kraju, z którego pochodzi klient, chyba że wybierze specjalną procedurę rozliczeń (MOSS). Rejestracji można dokonywać już od 1 października 2014 r. Nowe zasady rozliczeń będą wymagały od świadczącego te usługi sprawdzenia, czy klient jest podatnikiem oraz gdzie ma siedzibę lub miejsca pobytu.

Dla prawidłowego rozliczania VAT konieczne będzie ustalenie:

1) czy dana usługa mieści się w katalogu usług objętych nową procedurą,

2) czy klient jest podatnikiem VAT

3) gdzie ma miejsce zamieszkania (w przypadku osoby prywatnej) lub siedzibę (w przypadku np. organu publicznego), jeśli klient nie jest podatnikiem,

oraz wybór sposobu rozliczeń.

Usługi objęte nową procedurą

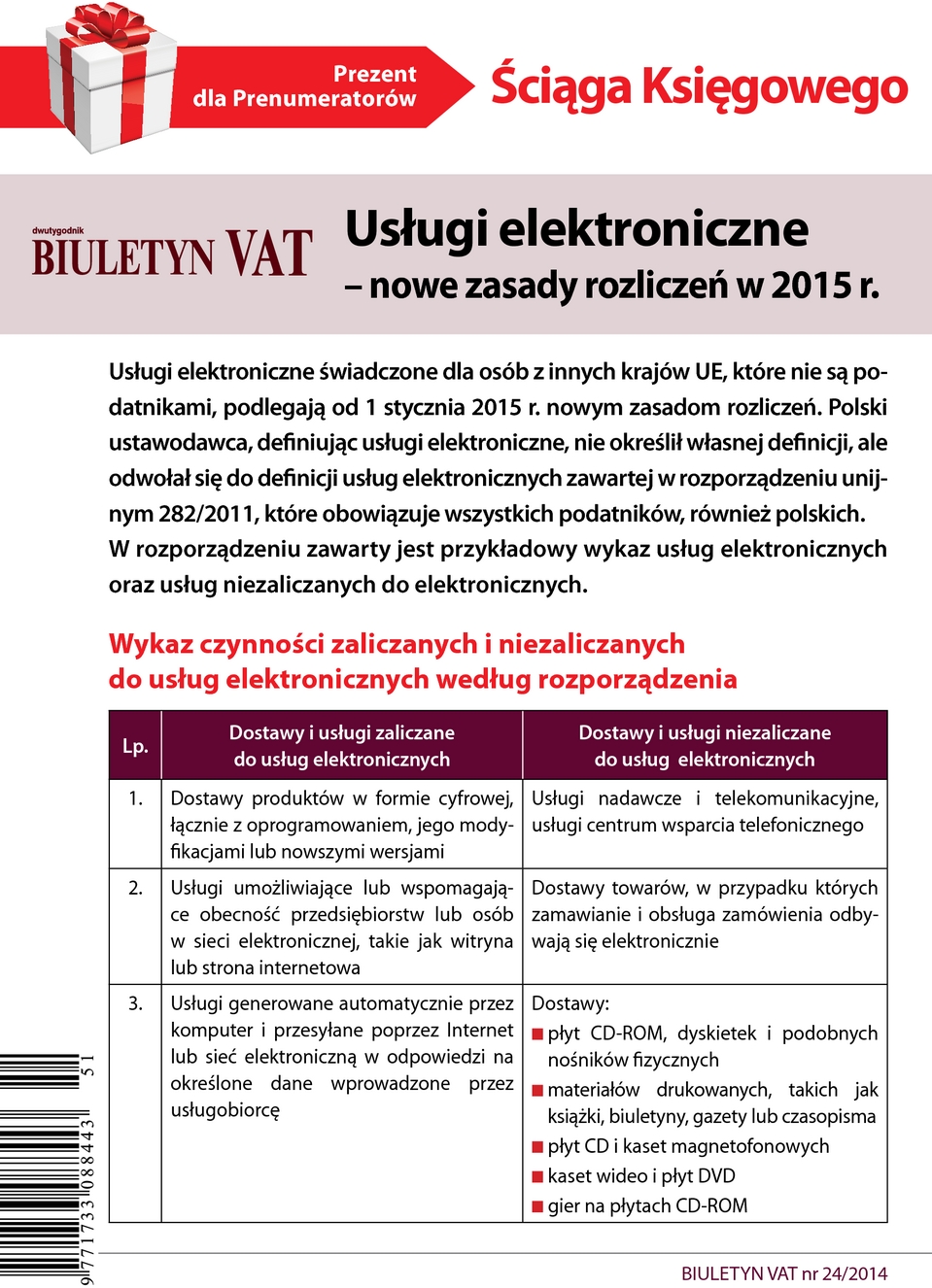

Zmiany ustawy o VAT dotyczą trzech rodzajów usług: telekomunikacyjnych, nadawczych, elektronicznych. Definicje tych usług zostały wprowadzone do ustawy (patrz poniżej).

Ze względu na duży zakres i ciągły rozwój usług elektronicznych ustawodawca unijny określił przykładowo, jakie usługi zaliczamy, a jakich nie zaliczamy do usług elektronicznych. Podatnicy świadczący usługi przez Internet powinni się zapoznać z tym wykazem (patrz: dodatek do bieżącego numeru "Ściąga Księgowego"). Przykładem usług elektronicznych są: sprzedaż prenumeraty gazet i czasopism publikowanych on-line, sprzedaż książek w formie cyfrowej (e-booki), sprzedaż dostępu i umożliwienie pobierania muzyki na komputery i telefony komórkowe. Do takich usług według rozporządzenia nie zaliczymy natomiast sprzedaży biletów rezerwowanych on-line.

Sam fakt, że świadczymy usługę zaliczaną do jednej z trzech wymienionych kategorii, nie oznacza, że będziemy rozliczać ją według specjalnych zasad. Obowiązek stosowania nowych zasad rozliczeń przez polskich podatników nie dotyczy tych usług świadczonych na rzecz polskich klientów, zarówno podatników, jak i niepodatników. Nowe zasady mają zastosowanie tylko wtedy, gdy usługi są świadczone na rzecz osób, które nie są podatnikami i mają miejsce siedziby lub zamieszkania w innych krajach UE.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right