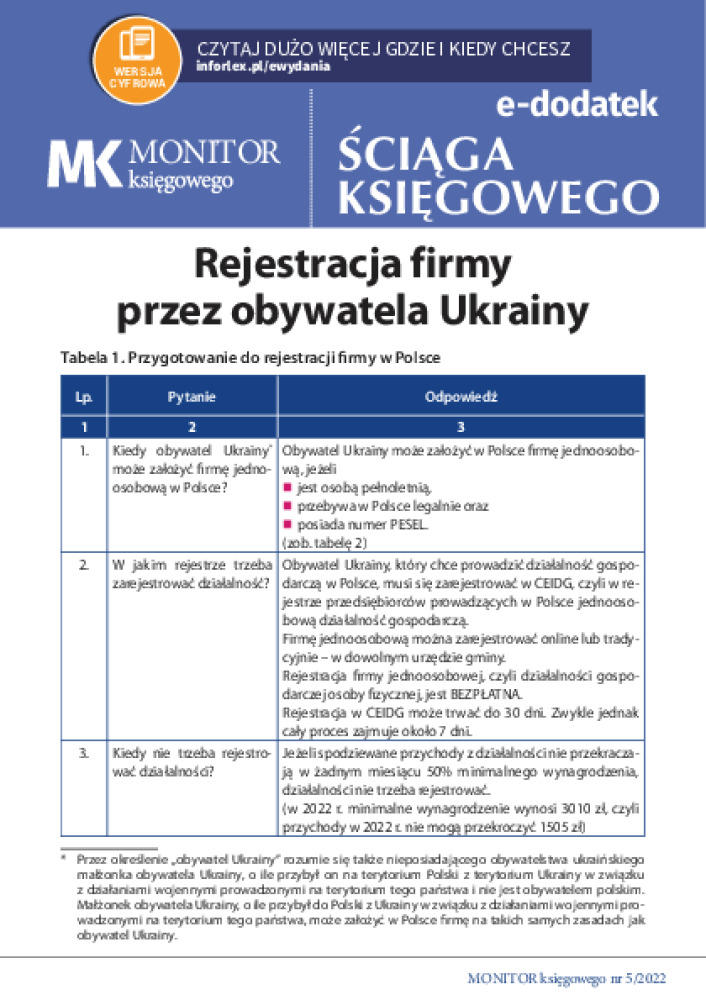

Rozliczenia podatkowe prosumentów energii odnawialnej – po zmianach

Z dniem 1 kwietnia 2022 r. weszły w życie przepisy określające nowy system rozliczania nadwyżek energii elektrycznej produkowanej przez prosumentów. Warto w związku z tym pochylić się nad podatkowymi aspektami związanymi z produkowaniem energii elektrycznej z wykorzystaniem mikroinstalacji fotowoltaicznych.

1. Nowe zasady rozliczeń

1 kwietnia 2022 r. zaczęły obowiązywać przepisy określające nowe rozwiązanie polegające na wartościowym rozliczeniu energii wyprodukowanej przez prosumenta w oparciu o wartość energii ustaloną docelowo według ceny z Rynku Dnia Następnego (RDN), czyli tzw. net-billing. Nowe rozwiązanie zastąpiło dotychczas obowiązujący system opustów, przy czym dotychczasowi prosumenci, jak również ci, którzy do 31 marca 2022 r. złożyli kompletne i poprawne zgłoszenie do Operatora Sieci Dystrybucyjnej (OSD) o przyłączenie mikroinstalacji do sieci, pozostali w systemie opustów (mogą z niego korzystać przez okres kolejnych 15 lat).

Tabela. Prosument w systemie opustów a prosument w systemie net billingu - porównanie

Prosument w systemie opustów | Prosument w systemie net-billingu |

Prosument:

| Prosument:

|

Wskazać przy tym należy, że przepisy określające nowy system rozliczeń weszły w życie 1 kwietnia 2022 r., jednak do końca czerwca 2022 r. wszyscy prosumenci będą się jeszcze rozliczać z zastosowaniem systemu opustów. Dopiero od 1 lipca 2022 r. prosumenci, którzy nie nabyli prawa do stosowania systemu opustów, będą się rozliczać w systemie net-billingu.