Odłączenie części składowej lub peryferyjnej środka trwałego

Przy częściowej likwidacji środka trwałego wartość netto jest ustalana jako różnica między wartością początkową skorygowaną o wartość brutto odłączonej części a umorzeniem środka trwałego skorygowanym o wartość umorzenia dotyczącego odłączonej części.

Wartość odłączanej części należy ustalić na podstawie dokumentów źródłowych, a jeśli nie jest to możliwe, to na podstawie wartości rynkowej. Natomiast kwotę umorzenia można wyliczyć na zasadzie proporcji.

Likwidacja środka trwałego

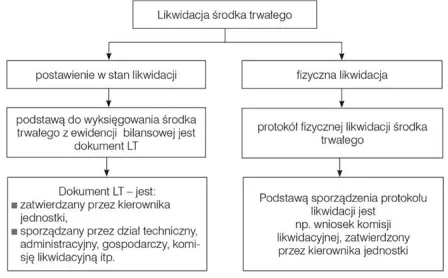

Likwidacja środka trwałego z reguły następuje w dwóch etapach:

1) postawienie środka trwałego w stan likwidacji,

2) fizyczna likwidacja środka trwałego.

Postawienie środka trwałego w stan likwidacji powinno być udokumentowane np. dowodem LT. Dokument ten jest podstawą do wyksięgowania środka trwałego z ewidencji bilansowej i do ujęcia go w ewidencji pozabilansowej, aż do momentu faktycznego zakończenia likwidacji. W dniu faktycznej likwidacji należy sporządzić protokół fizycznej likwidacji środka trwałego.

Schemat. Dokumentacja likwidacji środka trwałego

Postawienie środka trwałego w stan likwidacji jest podstawą do zaprzestania dokonywania od niego odpisów amortyzacyjnych. W myśl zapisów ustaw podatkowych należy zaprzestać dokonywania odpisów amortyzacyjnych od likwidowanego środka trwałego począwszy od miesiąca następującego po miesiącu, w którym środek trwały został postawiony w stan likwidacji. Zatem ostatni odpis amortyzacyjny naliczany jest za miesiąc, w którym podjęto decyzję o postawieniu środka trwałego w stan likwidacji.